L'inventaire des comptes en 1C 8.3, s'il est abordé dans le cadre de la comptabilité, implique une procédure de contrôle qui permet d'identifier la présence et l'état général de l'actif et du passif à une certaine date.

Au niveau législatif, la procédure d'inventaire est réglementée :

- Loi fédérale « sur la comptabilité » du 6 décembre 2011 N 402-FZ ;

- Arrêté du ministère des Finances de la Fédération de Russie du 13 juin 1995 N 49 (tel que modifié le 8 novembre 2010) « portant approbation des directives méthodologiques pour l'inventaire des biens et des passifs financiers ».

En tenant compte des normes juridiques, nous verrons dans cet article comment documenter correctement les résultats d'un inventaire de la dette, des stocks, des immobilisations et des travaux en cours dans le système 1C Enterprise 8.3 à l'aide d'un programme comptable.

Dans le système, aucun des documents utilisés pour préparer l'inventaire ne génère d'écritures comptables, mais sur cette base, des documents peuvent être créés qui ajustent directement les données comptables. Considérons chaque type séparément.

Réalisation d'un inventaire en 1C des dettes des contreparties

Il est établi dans le document « Loi sur l'inventaire des établissements » (SIC). Ce document d'inventaire a pour mission de refléter le résultat, tandis que le processus de rapprochement avec les contreparties lui-même s'effectue à l'aide d'un acte de rapprochement. AIR ne contient pas d'informations détaillées sur les règlements avec les acheteurs et les fournisseurs, mais affiche le montant total de la dette de chaque contrepartie à la date. Sur la base du rapport d'inventaire, vous pouvez imprimer INV-17 (Acte d'inventaire des paiements) INV-22 (Ordre d'inventaire).

Le document se trouve dans les rubriques « Achats / Ventes - Règlements avec contreparties - Actes d'inventaire des règlements ».

Fig.1 Achats

Fig.2 Ventes

Le document ne contient que 6 onglets : Comptes clients, Comptes fournisseurs, Comptes de règlement, Inventaire et Commission d'inventaire.

Fig.3 Onglets

Avant de renseigner les données, vous devez paramétrer des comptes dans l'onglet « Comptes de règlement » pour lesquels les soldes seront affichés à la date d'inventaire. Par défaut, le programme affichera automatiquement une liste de tous les comptes dans lesquels, selon les règles du RAS, les dettes des contreparties sont accumulées et qui sont configurées pour une organisation spécifique. La liste peut être modifiée si nécessaire.

Fig.4 Inventaire des calculs en 1C 8.3

L'étape suivante consiste à préciser les informations administratives : la période et les modalités de réalisation de l'inventaire sur l'onglet du même nom et la nomination des membres de la commission d'inventaire également sur l'onglet correspondant. Les données des champs complétés apparaîtront sur le formulaire imprimé.

Dans les onglets « Comptes clients » et « Comptes fournisseurs », lorsque vous cliquez sur le bouton « Remplir », le système remplira automatiquement les soldes des comptes configurés pour chaque contrepartie. Par défaut, tous les soldes du système sont considérés comme confirmés. Les montants non confirmés pour la contrepartie et les montants de dette pour lesquels le délai de prescription est expiré doivent être renseignés manuellement.

Le rapport d'inventaire lui-même ne génère pas de transactions, et les ajustements du montant pour les contreparties doivent être effectués à l'aide du document « Ajustement de la dette ».

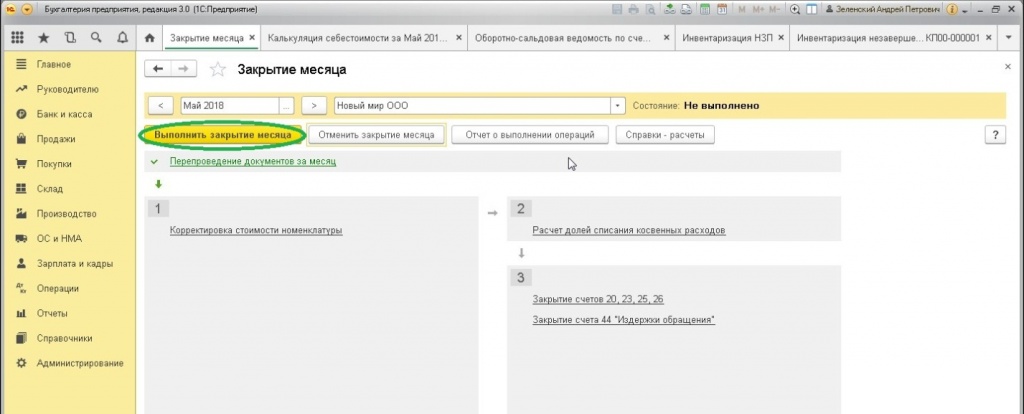

Comment réaliser un inventaire en 1C ? Parlons des actions

L'audit des stocks est documenté dans le document « Inventaire des marchandises », situé dans la section « Entrepôt-Inventaire ».

Fig.5 Sections de « l'entrepôt »

Dans le cadre de ce document, l'opération peut être réalisée au lieu de stockage des stocks en sélectionnant l'entrepôt approprié, ou chez le responsable financier (dans ce cas, ne remplissez pas le champ entrepôt).

Comme pour le premier document (accompagnant l'acte), le remplissage doit commencer par les informations administratives, dans les onglets « Inventaire » « Commission d'inventaire ».

Lors de la sélection d'un entrepôt, le système remplit automatiquement les données sur les articles et leur quantité, prix et montant réels. Ces montants peuvent être modifiés manuellement une fois l'inventaire réel terminé. Les données sur les données enregistrées sont renseignées lorsque vous cliquez sur le bouton « Remplir-Recharger les quantités et montants comptables ». Le système calcule automatiquement la différence entre les données réelles et comptables.

Après avoir enregistré le document dans le système, sur cette base, vous pouvez amortir et capitaliser les marchandises et déclarer les ventes au détail, qui génèrent déjà les écritures comptables correspondantes sur la base des résultats d'inventaire.

Inventaire des actifs non courants

L'inventaire des immobilisations est établi dans le document « Inventaire des immobilisations », situé dans la rubrique « Immobilisations et immobilisations incorporelles - Comptabilité des immobilisations ».

Fig.6 Sections « OS et actifs incorporels »

A l’instar des inventaires, l’inventaire des immobilisations peut être réalisé soit par entrepôt, soit par la personne financièrement responsable. Lors de la validation dans un entrepôt, vous devez spécifier l'emplacement où le stock est stocké. Si vous envisagez de l'effectuer sur plusieurs lieux de stockage, il suffit alors d'indiquer le responsable (laisser le champ entrepôt vide).

A l'image des deux premiers documents, renseignez d'abord les informations sur la période et la base de l'inventaire dans l'onglet « Conduite de l'inventaire » et indiquez la composition de la commission d'inventaire.

La tâche principale de la réalisation d'un inventaire des immobilisations est de garantir leur disponibilité, par conséquent, lors du remplissage de l'onglet « Immobilisations », il n'y a aucune donnée sur la quantité et le contrôle est effectué sur la base du numéro d'inventaire. Après l'inspection proprement dite, les marques sur le document doivent être supprimées (si le bien n'est pas retrouvé). La différence sera calculée automatiquement.

Fig.7 Actifs non détectés

Après avoir enregistré le document dans le système, sur cette base, vous pouvez créer des radiations, une acceptation comptable ou un transfert d'immobilisations. Et ces documents, à leur tour, constituent déjà des enregistrements dans le système.

Inventaire des travaux en cours

Le programme de comptabilité 1C prend en charge la comptabilité des travaux en cours. Section « Sortie de production-produit ».

Fig.8 Production

Le document reflète uniquement les résultats de l'inventaire par centres de coûts par types de produits (groupes de produits). Contrairement aux autres types d'inventaire, les en-cours ne doivent être enregistrés dans le programme que dans 2 cas :

- Si pendant la période l'organisation a fabriqué des produits et qu'à la fin de la période de reporting il y a des soldes (après la procédure de clôture de routine) ;

- S'il n'y a pas de production, mais selon la politique comptable, les soldes des travaux en cours incluent les montants des dépenses directes (dans ce cas, la politique comptable elle-même établit la méthode « À l'aide du document « Inventaire WIP »).

Le document enregistre les résultats par département et type de produit (groupe de produits). Les données sur le montant de la comptabilité et de la comptabilité fiscale sont renseignées manuellement.

Chaque organisation qui dispose d'un inventaire dans ses entrepôts procède régulièrement à un inventaire. Dans ce cas, des écarts dans la quantité d'un article particulier peuvent être révélés, à la fois à la hausse et à la baisse. Le document d'inventaire en , sur la base duquel les données sur la quantité de marchandises sont ensuite ajustées, permettra d'aligner les valeurs réelles sur celles spécifiées dans la base d'informations.

La logique d'inventaire est la même pour toutes les versions de 1C :

les biens excédentaires doivent être capitalisés ;

les éléments manquants doivent être radiés.

La première étape pour refléter les résultats de l'inventaire dans 1C consiste à créer et à remplir un document du même nom, qui contient des informations sur les écarts existants dans l'entrepôt. Ensuite, les marchandises sont amorties ou capitalisées en fonction des écarts constatés.

Remplir un document d'inventaire en 1C : Comptabilité

Pour cette opération, un élément distinct est prévu dans l'interface du programme dans la section « Entrepôt » :

Lorsque vous accédez à la section, une liste des inventaires précédemment réalisés s'ouvre, mais nous devons créer un nouveau document. Cela se fait en standard en cliquant sur le bouton « Créer » :

Veuillez faire attention à remplir les champs dans l'en-tête du document :

une date doit être fixée. Les soldes seront comblés exactement à cette date ;

Vous pouvez générer un document par entrepôt ou par responsable. Lors du choix de la première méthode, les soldes de l'entrepôt spécifié seront remplis. Dans la deuxième option, des soldes seront générés pour tous les entrepôts affectés à cette personne responsable.

Analysons l'inventaire de l'entrepôt. Le document doit être rempli ; cela se fait automatiquement lorsque vous sélectionnez une méthode de remplissage dans le menu déroulant du bouton « Remplir » :

Un tableau sera généré avec toutes les marchandises répertoriées dans l'entrepôt spécifié en 1C :

Le tableau présente l'article, ses quantités réelles et comptables. Le document peut être enregistré et imprimé pour être envoyé à l'entrepôt pour inventaire direct. Un formulaire imprimable est fourni à cet effet :

Le formulaire est rempli par les employés de l'entrepôt, après quoi les données réelles sont saisies dans la colonne correspondante du tableau :

Le programme calcule lui-même l'écart : les pénuries sont indiquées en rouge avec le signe « - », et les excédents sont indiqués en noir. Après avoir rempli la colonne, le document est enregistré et affiché. Sur cette base, vous pouvez imprimer les formulaires papier nécessaires :

Inventaire en 1C :La comptabilité elle-même n'amortit ni ne capitalise des documents séparés sont fournis pour ces opérations.

Radiation de marchandises sur la base des stocks en 1C : Comptabilité

Il existe deux manières d'amortir des marchandises en fonction des résultats de l'inventaire : créer un nouveau document dans la section Entrepôt-Inventaire ou utiliser la fonction « Créer sur la base de ». La deuxième méthode est plus simple et plus rapide.

27 mai 2013Lors du fonctionnement d'une entreprise, pour diverses raisons, il devient nécessaire de comparer les marchandises restantes dans l'entrepôt et les données du système comptable 1C 8, et de réaliser un inventaire.

Dans cet exemple, nous verrons comment bien effectuer la comptabilité, l'inventaire, les marchandises dans un entrepôt, quels documents utiliser et comment les préparer correctement.

Veuillez noter que tous les exemples et l'emplacement des documents/ouvrages de référence sont décrits dans l'interface complète du programme 1C 8.2 USP.

Donc la première étape. Nous établissons le document « Inventaire des marchandises en entrepôts ».

Dans le journal des documents, cliquez sur le bouton « Ajouter »

Dans la nouvelle fenêtre du document, vous devez renseigner l'organisation et l'entrepôt pour lesquels nous réaliserons un inventaire.

Également dans ce document, il y a conditions de réalisation de l'inventaire.

Si vous devez comparer les soldes réels des marchandises dans l'entrepôt et dans la base de données du programme 1C pour un certain article, activez le drapeau "Nomenclature" et dans la ligne nous sélectionnons la nomenclature qui nous intéresse. En remplissant le document, nous verrons le produit restant pour l'article sélectionné dans la base de données.

Si vous placez le drapeau "Groupe de nomenclatures" puis, par analogie, nous verrons les marchandises restantes dans l'entrepôt sélectionné, qui sont incluses dans le groupe de produits.

Drapeau "Prendre en compte les séries" ajoute une autre colonne à la partie tabulaire, qui affiche le numéro de série, si, bien entendu, le produit est comptabilisé par série.

Si aucun des indicateurs n'est défini, lorsque vous appuyez sur le bouton "Remplir"/Remplir selon les soldes de stock (reg)". La partie tabulaire du document sera remplie avec les soldes de l'entrepôt selon la comptabilité.

Après avoir rempli le document, la partie tabulaire comprend les éléments de la nomenclature qui sont répertoriés sur tous les comptes comptablesà l'entrepôt sélectionné :

Dans une chronique "Quantité comptable" les données ont été substituées selon la comptabilité dans le programme 1C, et dans la colonne "Quantité" ces données ont été dupliquées (par défaut, on suppose que les données de l'entrepôt et de la base de données sont les mêmes), mais dans la colonne quantité, vous devez saisir les données d'inventaire réelles. Et l'excédent ou le manque sera automatiquement calculé dans la colonne des écarts.

Lorsque les données sont dans une colonne "Quantité" rempli, vous devez sauvegarder le document. Après enregistrement, vous pouvez générer des formulaires imprimés du document à l'aide du bouton "Joint" Il y a deux formulaires imprimés dans ce document.

L’acte d’inventorier des marchandises dans un entrepôt ressemble à ceci :

Et la liste d'inventaire (M-21) a la forme suivante :

Deuxième étape. Si la quantité de marchandises dans l'entrepôt diffère de la quantité comptable dans la base de données, alors sur la base du document « Inventaire des marchandises dans les entrepôts », nous générons un document « Radiation de marchandises », il comprend les postes pour lesquels le solde réel était inférieur à celui de la base du programme.

Document « Radiations de marchandises » Ressemble à ça:

Veuillez noter que lors de la saisie sur la base, le document d'organisation, d'entrepôt et d'inventaire a été automatiquement extrait dans « l'en-tête » du document. Dans l'onglet « Produits », seuls les articles pour lesquels il y avait une pénurie et dans les mêmes quantités ont été saisis dans la section tabulaire.

Dans l'onglet « Comptes », renseignez les détails

- "Compte radié" - 947,

- "Dépenses"- Pertes et pénuries (samedi)

- "Objectif fiscal des frais"- Hoz. activité.

Lorsque ce document sera traité, les marchandises seront radiées dans la base de données 1C.

Publications de documents :

Document « Radiation de marchandises » a également un formulaire imprimé. Pour le créer, appuyez sur le bouton « Timbre »/Acte de radiation de marchandises (reg.).

Troisième étape. Pour capitaliser les excédents identifiés lors de l'inventaire en entrepôt, nous utilisons le document « Dépôt de marchandises ». Nous vous recommandons de le saisir également sur la base du document "Inventaire des marchandises dans les entrepôts", avec cette méthode de création d'un document, toutes les valeurs nécessaires y seront transférées automatiquement.

Lors de la création d'un document de cette manière, le signet "Marchandises" ressemble à ca:

Toutes les marchandises réellement excédentaires dans l'entrepôt ont été transférées ici.

Dans l'onglet « Comptes », renseignez les détails :

- "Compte de revenus" - 719

- "Objectif fiscal des revenus"- Hoz. Activité.

Publications de documents :

Une fois ce document complété, les marchandises en entrepôt qui n'étaient pas incluses dans le programme seront enregistrées. Désormais, la quantité de marchandises dans la base de données comptable et réellement dans l'entrepôt coïncide. Une forme imprimée du document est présentée ci-dessous.

Pour résumer, je voudrais souligner l'essentiel :

- Nous créons le document « Inventaire des marchandises dans les entrepôts » et remplissons la colonne « Quantité ».

- Sur la base du document « Inventaire des marchandises dans les entrepôts », nous créons deux documents « Réception des marchandises » et « Radiation des marchandises ». Si vous les saisissez en fonction des données, ils sont remplis automatiquement. Allez dans l'onglet « Comptes » et remplissez les détails avec les paramètres nécessaires.

Les organisations produisant des biens qui fournissent des services ou effectuent des travaux doivent accorder une attention particulière à la comptabilisation des coûts de production au stade où le processus n'est pas encore complètement terminé - par exemple, le travail n'est pas terminé, le produit est toujours en production.

Souvent, le processus de production peut être qualifié de continu. Par conséquent, à la fin de la période de référence, dans pratiquement chaque production, il y aura des matériaux, des travaux, des services, des produits qui n'ont pas encore « atteint » l'étape finale de ce processus. A cet égard, il est nécessaire d'enregistrer ces soldes, de préférence mensuellement, puisque cet indicateur influe sur le calcul du coût des produits manufacturés.

L’un des moyens les plus précis de confirmer les données comptables consiste à dresser un inventaire des travaux en cours. Lorsqu’elle est effectuée régulièrement, l’exactitude des données relatives à la comptabilité de gestion en particulier et l’efficacité de la structure de contrôle interne de l’entreprise en général augmentent.

Considérons la procédure à suivre pour effectuer ce processus dans les registres comptables, ainsi que les nuances de réflexion de ses résultats à l'aide de l'exemple de la configuration 1C : Enterprise Accounting, version 3.0.

La comptabilité analytique dans la production principale peut être configurée dans la section Politique comptable.

Figure 1. Politiques comptables

Pour tenir compte de la sortie des produits finis, un « Rapport de production pour une équipe » est fourni, qui se trouve via « Production ». Regardons un exemple de la façon de le remplir :

Figure 2. Rapport de quart de travail

- "Produits" - la partie tabulaire est utilisée pour indiquer les éléments de la nomenclature des produits qui sont transférés de la production à l'entrepôt (dans notre exemple, le produit de confiserie "Assortiment", quantité 80 unités, au prix prévu de 215 roubles).

- « Services » – sert à indiquer la liste des services fournis (nous ne la remplissons pas).

- « Déchets consignés » – sert à indiquer les déchets consignés (nous ne le remplissons pas non plus).

- « Matériaux » – rempli automatiquement en fonction des spécifications. Il existe des cas où les matériaux sont intégralement transférés à la production, mais la production n'est pas terminée (dans notre exemple, nous refléterons une plus grande quantité de matériaux radiés pour la production que dans les spécifications).

Figure 3. Remplir l'onglet « Matériaux »

Examinons le document et considérons les mouvements qu'il a effectués en comptabilité.

Figure 4. Publications générées par le mouvement de notre rapport

En comptabilité et comptabilité fiscale, la pièce a généré les écritures suivantes :

Dt 43 Kt 20.01

Dt 20.01 Tt 10.01

Des produits de confiserie « assortis » d'un montant de 80 unités et d'un coût total de 17 200 roubles aux prix prévus ont été reçus dans l'entrepôt de produits finis, et les matériaux ont été amortis pour la production pour un montant de 25 423,73 roubles.

Créons un bilan pour le compte 20.01.

Figure 5. Reflet des travaux en cours dans le bilan

Le solde du compte au 20 janvier est de 8 223,73 roubles, ce qui correspond au solde des travaux en cours.

La présence de soldes de production inachevés peut être constatée à l'aide du document « Inventaire en cours ».

Figure 6. Inventaire de production en 1C 8.3

Le document doit être complété une fois par mois pour chaque division de l'organisation où il y a des processus inachevés.

Figure 7. Document « Travail en cours »

Dans la section tabulaire « Restes des travaux en cours », vous devez indiquer tous les groupes de postes pour lesquels il y a des travaux en cours, en indiquant les montants pour la comptabilité et la comptabilité fiscale. Dans notre exemple, nous n'en utilisons qu'un - « Production », mais en comptabilité il peut y en avoir autant que nécessaire pour une réflexion détaillée dans la comptabilité des spécificités des activités de l'entreprise. Nous reflétons le montant du solde WIP - 8 223,73 roubles.

Le document d'inventaire des en-cours ne génère pas d'écritures. Il est nécessaire uniquement pour que lors du calcul du coût de production et de la clôture des comptes de coûts de production (en particulier les 20e comptes et autres), le programme puisse refléter correctement les soldes des comptes.

Après avoir terminé le travail avec le document, ouvrez « Clôture du mois ».

Figure 8. « Clôture du mois »

Nous effectuons la clôture, après quoi nous regardons le résultat à l'aide du « Calcul des coûts ».

Figure 9. Coût

Figure 10. Vérification du calcul

Ainsi, le solde du compte 20.01 est resté inchangé après la clôture du mois.

Figure 11. Vérification du solde à l'aide du bilan du chiffre d'affaires

À 43 ans des produits finis d'un montant de 17 200 roubles ont été attribués.

Figure 12. Attribution des coûts à la production de produits finis

Les coûts affectés à la sortie des produits finis seront enregistrés en travaux en cours jusqu'à la sortie effective des marchandises et reportés sur la période suivante.

Figure 13. Impact sur la répartition des coûts

Si le document de vérification WIP n'est pas effectué, après la clôture du mois, les frais seront intégralement répartis sur le coût de production.

L'inventaire est obligatoire pour assurer la fiabilité de la comptabilité de toute entreprise. Cela est également vrai lors de la tenue d'une comptabilité automatisée à l'aide du programme 1C. Quelles sont les caractéristiques de l'inventaire en 1C ?

Chers lecteurs! L'article parle des moyens typiques de résoudre les problèmes juridiques, mais chaque cas est individuel. Si tu veux savoir comment résoudre exactement votre problème- contacter un conseiller :

LES CANDIDATURES ET LES APPELS SONT ACCEPTÉS 24h/24 et 7j/7.

C'est rapide et GRATUITEMENT!

L'utilisation du programme 1C pour organiser la comptabilité du patrimoine immobilier simplifie considérablement les processus comptables en général. Pour obtenir les données finales, il n'est pas nécessaire d'effectuer des calculs particuliers.

Le programme prend automatiquement en compte toutes les données saisies. Vous pouvez donc recevoir les résultats comptables à tout moment.

Mais même la comptabilité la plus stricte n'exclut pas les écarts entre la comptabilité et les données réelles. Un inventaire permet de vérifier la conformité. Comment se déroule l'inventaire en 1C ?

Que souhaitez-vous savoir

Un inventaire des biens est réalisé périodiquement par tout organisme. Sa procédure et son calendrier sont régis par les normes législatives et le règlement intérieur de l'entreprise.

La loi impose un inventaire des biens avant d'établir les comptes annuels. Un contrôle est également nécessaire lors du remplacement du salarié responsable.

D’une manière générale, la fréquence des inventaires n’est en aucun cas limitée. En plus des inspections obligatoires, la direction de l'organisation a le droit d'ordonner une inspection à tout moment.

Diverses raisons peuvent en être la cause :

- la nécessité de vérifier la responsabilité de la personne pour le poste occupé ;

- vérification des conditions de stockage des objets de valeur ;

- soupçon de vol;

- identifier les erreurs de comptabilité;

- formation d'excédents, etc.

Absolument tous les biens figurant en comptabilité peuvent être inventoriés. Lors de l'utilisation du programme 1C à des fins comptables, tous les actifs immobiliers sont enregistrés dès leur réception et leur cession.

Le système de calcul garantit que les indicateurs comptables définitifs sont connus à tout moment. Cela simplifie grandement le processus d'inventaire.

Il suffit de saisir des données sur la disponibilité réelle des biens dans le programme et le système lui-même calculera les valeurs réelles des pénuries et des excédents.

Concepts de base

L'inventaire fait référence aux processus de rapprochement des indicateurs comptables et réels concernant les biens ou autres objets de valeur. En termes simples, il s’agit de vérifier si le montant réel correspond à ce qu’il devrait être.

Initialement, l’inventaire était réalisé entièrement manuellement. Autrement dit, les totaux ont d’abord été compilés à partir des documents comptables. Le nombre d'objets à vérifier était ensuite compté manuellement.

Un système comptable informatisé en comptabilité est un programme spécial qui effectue de manière indépendante tous les calculs comptables nécessaires et génère les données finales.

Le comptable n'est tenu que de saisir en temps opportun les données initiales. L'un des programmes de comptabilité les plus populaires est le complexe matériel et logiciel 1C.

Lors de son utilisation, l'inventaire peut être effectué de manière entièrement automatique.

L'automatisation de l'inventaire à l'aide de 1C implique que le système calculera indépendamment les résultats du contrôle, comparera les données comptables et réelles et donnera le résultat final.

Quels sont les avantages

La configuration 1C fournit un support efficace pour les contrôles d'inventaire des actifs immobiliers appartenant à l'organisation.

La base d'informations contient des données sur les soldes de tous les groupes de marchandises déterminés lors de la comptabilisation des entrées et des cessions.

En utilisant le programme, il n'est pas nécessaire de préparer des formulaires de documents d'inventaire. Tous les formulaires nécessaires sont présents dans le système et sont générés automatiquement si nécessaire.

Il existe deux options d'inventaire à l'aide du programme 1C. Dans le premier cas, les objets sont comptés manuellement. Ensuite, les valeurs calculées sont saisies dans le programme.

Une autre option implique l'utilisation de terminaux spéciaux de collecte de données et la présence d'une étiquette code-barres sur chaque article en stock. Dans ce cas, toutes les informations sont automatiquement transférées au programme.

Dans les deux cas, tous les calculs seront effectués par le programme. Après quoi tous les formulaires de documents requis seront créés et le total de l'inventaire sera affiché.

- méthode de calcul simplifiée ;

- éliminer les erreurs de calculs ;

- minimiser le temps consacré à l'inventaire ;

- minimiser le facteur humain.

Réglementation réglementaire

La procédure d'inventaire est déterminée par les Instructions méthodologiques relatives à l'inventaire des biens. Ceux-ci ont été approuvés.

Les dispositions générales des Instructions parlent de la nécessité de réaliser des inventaires programmés et de la possibilité d'en réaliser des inventaires non programmés.

La documentation de toute vérification d’inventaire est une exigence essentielle.

Dans le même temps, la norme ne contient pas d'indication directe sur la manière exacte dont la vérification doit être effectuée - manuellement ou à l'aide de systèmes automatisés. Seules les dispositions générales concernant la fiabilité de la comptabilité sont définies.

Puisque le programme comptable vous permet de générer tous les documents nécessaires et garantit une fiabilité comptable maximale, il n'y a aucun obstacle législatif à l'automatisation de l'inventaire.

Automatisation des stocks en 1C

Comment faire un inventaire en 1C ? Le schéma général de réalisation d'un inventaire dans le programme 1C est le suivant :

Absolument n'importe quelle organisation peut utiliser 1C pour la comptabilité immobilière. Et cela vous permet d'automatiser les processus d'inventaire pour n'importe quel volume d'objets de valeur.

De plus, il est possible d'automatiser les stocks dans différents services de l'entreprise, même à une distance importante du siège social.

Pour pouvoir automatiser l'inventaire, vous devez avoir :

- directement à partir du programme 1C installé ;

- terminal de collecte de données pour lire des informations de codes-barres ;

- une imprimante spéciale pour imprimer des étiquettes avec des codes-barres ;

- module de liaison programmable.

Le premier inventaire automatisé est réalisé selon l'algorithme suivant :

- Des codes-barres sont générés et des étiquettes sont imprimées.

- Un registre avec les numéros d'inventaire est établi.

- Les objets de propriété sont marqués par des étiquettes.

- Lors du contrôle, les étiquettes sont numérisées.

- À l'aide d'un scanner, les données sont transférées au programme.

- Un relevé de correspondance est créé montrant les soldes comptables et réels.

Lors des prochains contrôles, il vous suffira de scanner les étiquettes et de télécharger les données sur 1C. Celui généré automatiquement affichera les résultats.

De la même manière, l'inventaire peut être réalisé dans les services distants.

Les informations sur les codes-barres lus sont transmises au siège social, où les calculs sont effectués. Dans le même temps, les employés du département ne pourront en aucun cas modifier les résultats de l'inspection.

La procédure pour effectuer la procédure dans le programme

La procédure de réalisation de l'inventaire dans 1C peut être envisagée à l'aide de l'exemple d'utilisation des programmes 1C 8 « Trade Management » pour l'inventaire de l'entrepôt.

La première étape consiste à établir le document « Inventaire des marchandises en entrepôts ». Pour cela, rendez-vous dans Documents → Inventaire entrepôt → Inventaire des marchandises dans les entrepôts.

Dans le journal des documents, vous devez sélectionner le bouton appelé « Ajouter ». La nouvelle fenêtre du document est remplie avec le nom de l'organisation et de l'entrepôt d'inventaire. Ce document contient les conditions de réalisation de l'inspection.

S'il est nécessaire de comparer les soldes réels de l'entrepôt et les données de la base de données pour un article spécifique, cochez la case « Nomenclature ». Dans la ligne elle-même, le type d'élément qui vous intéresse est sélectionné.

Après avoir rempli le document, le solde comptable du poste sélectionné sera affiché. Par analogie, cocher la case « Groupe d'articles » révélera les marchandises restantes dans l'entrepôt concernant le groupe sélectionné.

La case « Prendre en compte les séries » ajoute une colonne à la partie tabulaire qui affiche le numéro de série, le cas échéant.

Si vous ne cochez aucune case, après avoir cliqué sur le bouton « Remplir/Remplir par soldes d'entrepôt », les soldes d'entrepôt selon la comptabilité seront affichés dans le tableau.

Lorsque le document est complété, sa section tabulaire affichera tous les articles répertoriés conformément aux registres comptables de l'entrepôt sélectionné.

La colonne « Quantité comptable » est automatiquement renseignée avec les données comptables. Les données de la colonne « Quantité » sont dupliquées, puisque par défaut les données de la base de données et de l'entrepôt sont identiques.

Après avoir saisi les données réelles dans la colonne « Quantité », le document doit être sauvegardé. Après cela, en utilisant le bouton « Imprimer », des formulaires imprimés sont générés. En particulier, la « Loi sur l'inventaire des marchandises » et la « Liste d'inventaire ».

Enregistrement de la radiation en conséquence

Si la quantité finale de marchandises diffère en fait dans une moindre mesure de la valeur comptable, il y a pénurie. Sur la base du document « Inventaire des marchandises dans les entrepôts », le document « Radiation des marchandises » est créé.

Il affichera les éléments pour lesquels le solde réel est inférieur à la valeur comptable. Lors de la création d'un document, les noms de l'organisation, de l'entrepôt et du document sont automatiquement saisis.

L'onglet « Produits » affiche les positions non rentables. Ensuite, dans l'onglet « Comptes », saisissez les détails « Compte de radiation » - 947, « Éléments de coûts » - Pertes et manques, « Objet fiscal des dépenses » - Ménages. activité.

La publication de ce document désenregistrera automatiquement le produit de la base de données du programme. Pour générer un formulaire imprimé du document « Radiation de marchandises », utilisez le bouton « Imprimer ».

Par analogie, le document « Réception de marchandises » est utilisé pour identifier les biens excédentaires. Dans les « Comptes des comptes », le « Compte de revenus » est renseigné - 719. Après radiation et capitalisation, l'inventaire en 1C est considéré comme terminé.

Si vente au détail de marchandises

Lorsqu'une organisation vend des biens au détail, la tenue de registres quantitatifs devient difficile. Et seul l'inventaire permet de déterminer la composition des biens vendus.

L'automatisation des stocks en présence de produits de vente au détail est pratique lors de l'utilisation du programme 1C 7.7. Lors du processus de vérification, le document « Inventaire des biens et matériaux » du type de biens et matériaux « Inventaire du commerce de détail » est utilisé.