Inwentarz rachunków w 1C 8.3, jeśli jest omawiany w ramach rachunkowości, implikuje procedurę kontrolną, która umożliwia identyfikację obecności i ogólnego stanu aktywów i pasywów na określony dzień.

Na poziomie legislacyjnym procedura inwentaryzacji jest regulowana:

- Ustawa federalna „O rachunkowości” z dnia 6 grudnia 2011 r. N 402-FZ;

- Zarządzenie Ministra Finansów Federacji Rosyjskiej z dnia 13 czerwca 1995 r. N 49 (zmienione w dniu 8 listopada 2010 r.) „W sprawie zatwierdzenia Wytycznych metodologicznych dotyczących inwentaryzacji majątku i zobowiązań finansowych”.

Biorąc pod uwagę normy prawne, w tym artykule przyjrzymy się, jak poprawnie udokumentować wyniki inwentaryzacji zadłużenia, zapasów, środków trwałych i produkcji w toku w systemie 1C Enterprise 8.3 za pomocą programu księgowego.

W systemie żaden z dokumentów służących do sporządzania inwentarza nie generuje zapisów księgowych, lecz na jego podstawie można tworzyć dokumenty bezpośrednio korygujące dane księgowe. Rozważmy każdy typ osobno.

Przeprowadzenie inwentaryzacji w 1C długów kontrahentów

Jest on sporządzony w dokumencie „Ustawa o inwentarzu osad” (SIC). Ten dokument inwentarzowy ma za zadanie odzwierciedlić wynik, podczas gdy sam proces pojednania z kontrahentami odbywa się za pomocą aktu pojednania. AIR nie zawiera szczegółowych informacji na temat rozliczeń z odbiorcami i dostawcami, lecz wyświetla łączną kwotę zadłużenia każdego kontrahenta na dany dzień. Na podstawie raportu inwentarza można wydrukować INV-17 (Ustawa inwentarza płatniczego) INV-22 (Zamówienie na inwentarz).

Dokument znajduje się w sekcjach „Zakupy / Sprzedaż - Rozliczenia z kontrahentami - Rozliczenia Ustawy o zapasach”.

Ryc.1 Zakupy

Ryc.2 Sprzedaż

Dokument zawiera tylko 6 zakładek: Należności, Zobowiązania, Rachunki rozliczeniowe, Zapasy i Prowizja za zapasy.

Rys.3 Zakładki

Przed uzupełnieniem danych należy w zakładce „Rachunki rozliczeniowe” skonfigurować konta, dla których będą wyświetlane salda według stanu na dzień inwentaryzacji. Domyślnie program automatycznie wyświetli listę wszystkich rachunków, na których zgodnie z zasadami RAS gromadzone są długi od kontrahentów i które są skonfigurowane dla konkretnej organizacji. W razie potrzeby listę można edytować.

Ryc.4 Spis obliczeń w 1C 8.3

Kolejnym krokiem jest określenie informacji administracyjnych: okresu i podstawy przeprowadzenia inwentaryzacji na karcie o tej samej nazwie oraz powołania członków komisji inwentaryzacyjnej również na odpowiedniej karcie. Dane z wypełnionych pól pojawią się na wydrukowanym formularzu.

Na zakładkach „Należności” i „Zobowiązania” po kliknięciu przycisku „Wypełnij” system automatycznie uzupełni salda skonfigurowanych rachunków dla każdego kontrahenta. Domyślnie wszystkie salda w systemie uznawane są za potwierdzone. Niepotwierdzone kwoty dla kontrahenta oraz kwoty zadłużenia, dla których upłynął termin przedawnienia, należy wpisać ręcznie.

Sam raport inwentarza nie generuje transakcji, a korekty kwoty dla kontrahentów należy przeprowadzić za pomocą dokumentu „Korekta zadłużenia”.

Jak przeprowadzić inwentaryzację w 1C? Porozmawiajmy o akcjach

Audyt inwentarza dokumentowany jest w dokumencie „Inwentarz towarów”, znajdującym się w sekcji „Magazyn-Inwentarz”.

Ryc. 5 Przekroje „Magazynu”

W ramach tego dokumentu operację można przeprowadzić w miejscu przechowywania zapasów poprzez wybór odpowiedniego magazynu lub u osoby odpowiedzialnej materialnie (w tym przypadku pole magazyn nie jest wypełnione).

Podobnie jak w przypadku pierwszego dokumentu (z ustawą), wypełnianie należy rozpocząć od informacji administracyjnych, w zakładkach „Inwentarz” „Komisja inwentaryzacyjna”.

Podczas wyboru magazynu system automatycznie uzupełnia dane o pozycjach towarowych oraz ich rzeczywistą ilość, cenę i ilość. Kwoty te można edytować ręcznie po zakończeniu faktycznej inwentaryzacji. Uzupełnienie danych o zarejestrowanych danych następuje po kliknięciu przycisku „Wypełnij-Uzupełnij ilości i kwoty księgowe”. System automatycznie oblicza różnicę pomiędzy danymi rzeczywistymi i księgowymi.

Po zaksięgowaniu dokumentu w systemie można na jego podstawie dokonać odpisów i kapitalizacji towarów oraz raportu sprzedaży detalicznej, które już na podstawie wyników inwentaryzacji generują odpowiednie zapisy księgowe.

Inwentaryzacja aktywów trwałych

Inwentarz środków trwałych sporządza się w dokumencie „Inwentaryzacja środków trwałych”, znajdującym się w dziale „Środki trwałe i wartości niematerialne i prawne – Rachunkowość środków trwałych”.

Ryc. 6 Sekcje „OS i wartości niematerialne i prawne”

Podobnie jak w przypadku inwentaryzacji, inwentaryzacja środków trwałych może być przeprowadzona albo przez magazyn, albo przez osobę odpowiedzialną finansowo. W przypadku księgowania w jednym magazynie należy określić lokalizację, w której przechowywane są zapasy. Jeśli planujesz przeprowadzić go do kilku lokalizacji magazynowych, wystarczy wskazać osobę odpowiedzialną (pole Magazyn pozostaw puste).

Podobnie jak w przypadku dwóch pierwszych dokumentów, w zakładce „Przeprowadzenie inwentaryzacji” należy najpierw wypełnić informacje dotyczące okresu i podstawy inwentaryzacji oraz wskazać skład prowizji za inwentaryzację.

Głównym zadaniem prowadzenia inwentaryzacji środków trwałych jest zapewnienie ich dostępności, dlatego przy wypełnianiu zakładki „Środki trwałe” nie ma danych o ilości, a sprawdzenie odbywa się na podstawie numeru inwentarza. Po faktycznej kontroli należy usunąć oznaczenia z dokumentu (w przypadku nie odnalezienia mienia). Różnica zostanie obliczona automatycznie.

Ryc.7 Niewykryte aktywa

Po zaksięgowaniu dokumentu w systemie, na jego podstawie można utworzyć odpisy, przyjęcia do rozliczeń, czy też przeniesienia środków trwałych. A te dokumenty z kolei już tworzą wpisy w systemie.

Inwentaryzacja prac w toku

Program księgowy 1C obsługuje rozliczanie produkcji w toku. Sekcja „Produkcja – wydanie produktu”.

Ryc. 8 Produkcja

Dokument odzwierciedla jedynie wyniki inwentaryzacji według miejsc powstawania kosztów według rodzajów produktów (grup produktów). W odróżnieniu od innych rodzajów zapasów, PWT należy zarejestrować w programie tylko w 2 przypadkach:

- Jeżeli w danym okresie organizacja wyprodukowała produkty i na koniec okresu sprawozdawczego istnieją salda (po rutynowej procedurze zamknięcia);

- Jeżeli nie ma produkcji, ale zgodnie z polityką rachunkowości, salda produkcji w toku obejmują kwoty wydatków bezpośrednich (w tym przypadku sama polityka rachunkowości określa metodę „Korzystanie z dokumentu „Zapasy PWT”).

Dokument rejestruje wyniki według działu i rodzaju produktu (grupy produktów). Dane dotyczące kwoty księgowej i podatkowej wprowadzane są ręcznie.

Każda organizacja posiadająca zapasy w swoich magazynach regularnie przeprowadza inwentaryzację. W takim przypadku mogą ujawnić się odchylenia ilościowe danej pozycji, zarówno w górę, jak i w dół. Dokument inwentarzowy w , na podstawie którego następnie korygowane są dane dotyczące ilości towaru, pozwoli na dostosowanie rzeczywistych wartości do podanych w bazie informacji.

Logika inwentaryzacji jest taka sama dla wszystkich wersji 1C:

nadwyżki towarów muszą zostać skapitalizowane;

brakujące elementy należy odpisać.

Pierwszym etapem odzwierciedlania wyników inwentaryzacji w 1C jest utworzenie i wypełnienie dokumentu o tej samej nazwie, który zawiera informacje o istniejących odchyleniach w magazynie. Następnie towary są odpisywane lub kapitalizowane na podstawie stwierdzonych odchyleń.

Wypełnienie dokumentu inwentaryzacyjnego w 1C: Księgowość

Dla tej operacji w interfejsie programu w sekcji „Magazyn” dostępna jest osobna pozycja:

Po przejściu do sekcji otwiera się lista zrealizowanych wcześniej inwentaryzacji, jednak musimy utworzyć nowy dokument. Odbywa się to standardowo poprzez kliknięcie przycisku „Utwórz”:

Proszę zwrócić uwagę na wypełnienie pól w nagłówku dokumentu:

należy ustalić datę. Salda zostaną uzupełnione dokładnie w tym dniu;

Możesz wygenerować dokument według magazynu lub osoby odpowiedzialnej. Wybierając pierwszą metodę, zostaną uzupełnione salda wskazanego magazynu. W drugim wariancie salda zostaną wygenerowane dla wszystkich magazynów przypisanych do tej osoby odpowiedzialnej.

Przeanalizujmy stan magazynu. Dokument wymaga wypełnienia; odbywa się to automatycznie po wybraniu sposobu wypełnienia z rozwijanego menu przycisku „Wypełnij”:

Zostanie wygenerowana tabela ze wszystkimi towarami wymienionymi w określonym magazynie w 1C:

W tabeli przedstawiono towar, jego ilość rzeczywistą i rozliczeniową. Dokument można zapisać i wydrukować w celu przesłania do magazynu w celu bezpośredniej inwentaryzacji. Służy do tego formularz do wydrukowania:

Formularz wypełniają pracownicy magazynu, po czym rzeczywiste dane wpisują w odpowiedniej kolumnie tabeli:

Program sam oblicza odchylenie: niedobory są zaznaczane na czerwono ze znakiem „-”, a nadwyżki na czarno. Po wypełnieniu kolumny dokument jest ewidencjonowany i księgowany. Na tej podstawie możesz wydrukować niezbędne formularze papierowe:

Zapasy w 1C: Sama księgowość nie odpisuje ani nie kapitalizuje; dla tych operacji dostarczane są osobne dokumenty.

Odpisanie towarów na podstawie zapasów w 1C: Księgowość

Istnieją dwie możliwości odpisania towaru na podstawie wyników inwentaryzacji: utwórz nowy dokument w sekcji Magazyn-Inwentarz lub skorzystaj z funkcji „Utwórz na podstawie”. Druga metoda jest prostsza i szybsza.

27 maja 2013 rPodczas funkcjonowania przedsiębiorstwa z różnych powodów istnieje potrzeba porównania pozostałych towarów w magazynie i danych systemu księgowego 1C 8 oraz przeprowadzenia inwentaryzacji.

W tym przykładzie przyjrzymy się, jak prawidłowo przeprowadzić księgowość, inwentaryzację, towar w magazynie, jakich dokumentów użyć i jak prawidłowo je przygotować.

Należy pamiętać, że wszystkie przykłady i lokalizacja dokumentów/podręczników są opisane w pełnym interfejsie programu 1C 8.2 USP.

A więc pierwszy krok. Sporządzamy dokument „Inwentaryzacja towarów w magazynach”.

W dzienniku dokumentów kliknij przycisk „Dodaj”.

W oknie nowego dokumentu należy podać organizację i magazyn, dla którego przeprowadzimy inwentaryzację.

Również w tym dokumencie są warunki przeprowadzenia inwentaryzacji.

Jeśli chcesz porównać rzeczywiste salda towarów w magazynie i bazie danych programu 1C dla określonej pozycji, ustaw flagę "Nomenklatura" i w wierszu wybieramy, która nomenklatura nas interesuje. Wypełniając dokument, wyświetli nam się pozostały produkt dla wybranej pozycji w bazie danych.

Jeśli ustawisz flagę „Grupa nomenklaturowa” wówczas analogicznie zobaczymy pozostałe w wybranym magazynie towary, które wchodzą w skład grupy towarowej.

Flaga „Weź pod uwagę serię” dodaje do części tabelarycznej kolejną kolumnę, w której wyświetlany jest numer serii, jeśli oczywiście produkt jest rozliczany seryjnie.

Jeżeli żadna z flag nie jest ustawiona, to po naciśnięciu przycisku „Napełnij”/Napełnij zgodnie z saldem zapasów (rej.)”. Część tabelaryczna dokumentu zostanie wypełniona saldami w magazynie zgodnie z rachunkowością.

Po wypełnieniu dokumentu część tabelaryczna zawiera wyszczególnione pozycje nomenklatury na wszystkich kontach księgowych w wybranym magazynie:

W kolumnie „Ilość księgowa” dane zastąpiono zgodnie z rachunkowością w programie 1C oraz w kolumnie "Ilość" dane te zostały zduplikowane (domyślnie przyjmuje się, że dane w magazynie i w bazie są takie same), ale w kolumnie ilość należy wpisać rzeczywiste dane inwentaryzacyjne. Nadwyżka lub niedobór zostanie automatycznie obliczona w kolumnie odchylenia.

Gdy dane znajdują się w kolumnie "Ilość" wypełnione, należy zapisać dokument. Po zapisaniu za pomocą przycisku można wygenerować drukowane formy dokumentu "Foka" W tym dokumencie znajdują się dwa drukowane formularze.

Inwentaryzacja towaru w magazynie wygląda następująco:

Natomiast spis inwentarza (M-21) ma postać:

Krok drugi. Jeżeli ilość towaru w magazynie różni się od ilości księgowej w bazie to na podstawie dokumentu „Stan towaru w magazynach” generujemy dokument „Odpisanie towaru” obejmuje te pozycje pozycji, dla których faktyczne saldo było mniejsze niż w bazie programu.

Dokument „Odpisy towarów” na to wygląda:

Należy pamiętać, że przy wprowadzaniu na podstawie dokument organizacji, magazynu i inwentarza został automatycznie wciągnięty do „nagłówka” dokumentu. W zakładce „Produkty” do części tabelarycznej wpisano jedynie te pozycje, których brakowało i w tej samej ilości.

W zakładce „Konta” uzupełnij dane

- „Konto odpisowe” - 947,

- „Wydatki”- Straty i niedobory (sobota)

- „Cel podatkowy kosztów”- Właściciel. działalność.

Po przetworzeniu tego dokumentu towary zostaną wyrejestrowane z bazy danych 1C.

Publikacje dokumentów:

Dokument „Odpisanie towaru” ma również formę drukowaną. Aby go utworzyć, naciśnij przycisk „Pieczęć”/Akt umorzenia towaru (rej.).

Krok trzeci. Aby skapitalizować nadwyżki zidentyfikowane podczas inwentaryzacji w magazynie, posługujemy się dokumentem „Wysłanie towaru”. Zalecamy wprowadzenie go także na podstawie dokumentu „Inwentaryzacja towarów w magazynach”, przy tej metodzie tworzenia dokumentu wszystkie niezbędne wartości zostaną tam automatycznie przeniesione.

Podczas tworzenia dokumentu w ten sposób zakładka "Dobra" wygląda jak to:

Tutaj przenoszono wszystkie towary, których faktycznie było w nadmiarze w magazynie.

W zakładce „Konta” uzupełnij dane:

- „Konto dochodowe” - 719

- „Cel podatkowy dochodu”- Właściciel. Działalność.

Publikacje dokumentów:

Po skompletowaniu tego dokumentu, towary znajdujące się na magazynie, które nie zostały objęte programem, zostaną zarejestrowane. Teraz ilość towarów w bazie księgowej i faktycznie w magazynie pokrywa się. Poniżej przedstawiono drukowaną formę dokumentu.

Podsumowując, chciałbym podkreślić najważniejsze:

- Tworzymy dokument „Stan towarów w magazynach” i wypełniamy kolumnę „Ilość”.

- Na podstawie dokumentu „Stan towarów w magazynach” tworzymy dwa dokumenty „Przyjęcie towaru” i „Spisanie towaru”. Jeżeli wprowadzisz je na podstawie danych, zostaną one uzupełnione automatycznie. Przejdź do zakładki „Rachunki” i uzupełnij dane niezbędnymi parametrami.

Organizacje wytwarzające towary, świadczące usługi lub wykonujące pracę powinny zwrócić szczególną uwagę na rozliczanie kosztów produkcji na etapie, gdy proces nie jest jeszcze w pełni zakończony – np. praca nie została zakończona, produkt jest nadal w produkcji.

Często proces produkcyjny można scharakteryzować jako ciągły, dlatego do końca okresu sprawozdawczego praktycznie w każdej produkcji znajdą się materiały, praca, usługi, produkty, które nie „doszły” jeszcze do końcowego etapu tego procesu. W związku z tym istnieje potrzeba rejestrowania tych sald, najlepiej co miesiąc, ponieważ wskaźnik ten wpływa na obliczenie kosztu wytworzonych produktów.

Jednym z najdokładniejszych sposobów potwierdzenia danych księgowych jest inwentaryzacja produkcji w toku. Regularnie przeprowadzane zwiększa dokładność danych w szczególności dla rachunkowości zarządczej, a w ogóle efektywność struktury kontroli wewnętrznej przedsiębiorstwa.

Rozważmy procedurę przeprowadzania tego procesu w rejestrach księgowych, a także niuanse odzwierciedlania jego wyników na przykładzie konfiguracji 1C: Enterprise Accounting, wersja 3.0.

Rachunek kosztów w produkcji głównej można skonfigurować w sekcji zasad rachunkowości.

Rysunek 1. Zasady rachunkowości

Aby uwzględnić wydanie wyrobów gotowych, udostępniany jest „Raport produkcji dla zmiany”, który znajduje się w zakładce „Produkcja”. Spójrzmy na przykład, jak go wypełnić:

Rysunek 2. Raport zmiany

- „Produkty” - część tabelaryczna służy do wskazania pozycji nomenklatury produktów, które są przenoszone z produkcji do magazynu (w naszym przykładzie wyrób cukierniczy „Asortowany” w ilości 80 sztuk, w planowanej cenie 215 rubli).

- „Usługi” – służy wskazaniu listy świadczonych usług (nie wypełniamy jej).

- „Odpady podlegające zwrotowi” – służy do wskazania odpadów podlegających zwrotowi (tego również nie wypełniamy).

- „Materiały” – wypełniane automatycznie na podstawie specyfikacji. Zdarzają się przypadki, gdy materiały przekazywane są do produkcji w całości, ale produkcja nie jest ukończona (w naszym przykładzie odzwierciedlimy większą ilość materiałów odpisanych do produkcji niż w specyfikacji).

Rysunek 3. Wypełnianie zakładki „Materiały”.

Przejrzyjmy dokument i zastanówmy się, jakie zmiany wprowadził w rachunkowości.

Rysunek 4. Wpisy wygenerowane przez ruch naszego raportu

W rachunkowości księgowej i podatkowej dokument wygenerował następujące wpisy:

Dt 43 Pa 20.01

Dt 20.01 Tt 10.01

Na magazyn wyrobów gotowych przyjęto asortyment wyrobów cukierniczych w ilości 80 sztuk i łącznej cenie 17 200 rubli według cen planowanych, a do produkcji odpisano materiały w kwocie 25 423,73 rubli.

Stwórzmy bilans dla konta 20.01.

Rysunek 5. Odzwierciedlenie produkcji w toku w bilansie

Stan konta na dzień 20 stycznia wynosi 8223,73 rubli, co stanowi saldo produkcji w toku.

Obecność niedokończonych sald produkcji można zarejestrować za pomocą dokumentu „Inwentarz PWT”.

Rysunek 6. Inwentarz produkcyjny w 1C 8.3

Dokument należy wypełnić raz w miesiącu dla każdego działu organizacji, w którym znajdują się niedokończone procesy.

Rysunek 7. Dokument „Praca w toku”

W części tabelarycznej „Pozostałość produkcji w toku” należy wskazać wszystkie grupy pozycji, dla których jest produkcja w toku, wskazując kwoty do rozliczenia księgowego i podatkowego. W naszym przykładzie używamy tylko jednego z nich - „Produkcja”, ale w rachunkowości może być ich tyle, ile potrzeba do szczegółowego odzwierciedlenia w rozliczaniu cech działalności firmy. Odzwierciedlamy kwotę salda WIP - 8223,73 rubli.

Dokument inwentarza PWT nie generuje księgowań. Jest to potrzebne tylko po to, aby przy obliczaniu kosztów produkcji i zamykaniu rachunków kosztów produkcji (w szczególności 20. rachunków i innych) program mógł poprawnie odzwierciedlać salda kont.

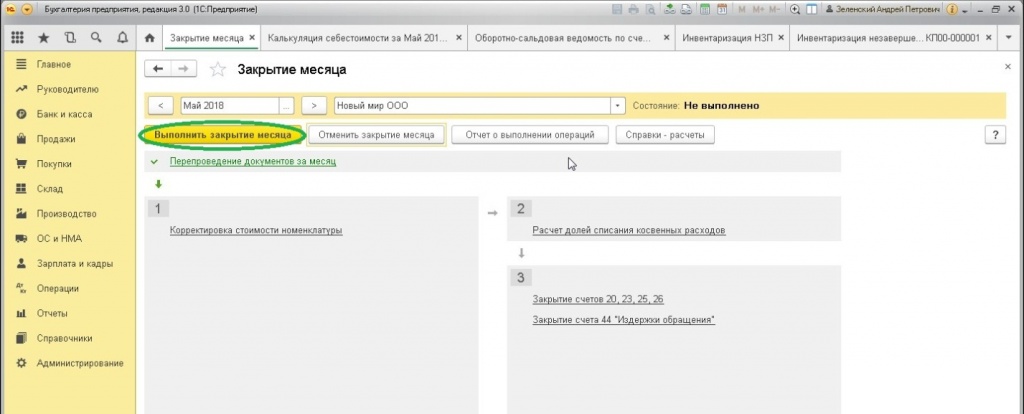

Po zakończeniu pracy z dokumentem otwórz „Zamknięcie miesiąca”.

Rysunek 8. „Zamknięcie miesiąca”

Przeprowadzamy zamknięcie, po czym patrzymy na wynik za pomocą „Kalkulacji kosztów”.

Rysunek 9. Kosztorys

Rysunek 10. Sprawdzanie obliczeń

Zatem saldo rachunku 20.01 po zamknięciu miesiąca pozostało bez zmian.

Rysunek 11. Sprawdzenie salda za pomocą bilansu obrotów

O 43 przydzielono gotowe produkty w kwocie 17 200 rubli.

Rysunek 12. Przypisanie kosztów do produkcji wyrobów gotowych

Koszty przypisane do wytworzenia wyrobów gotowych zaliczane będą do produkcji w toku do momentu faktycznego wydania towaru i przeniesione na następny okres.

Rysunek 13. Wpływ na rozkład kosztów

Jeżeli dokument weryfikacji WIP nie zostanie przeprowadzony, po zamknięciu miesiąca koszty zostaną w całości rozłożone na koszt produkcji.

Inwentaryzacja jest obowiązkowa, aby zapewnić wiarygodność rachunkowości każdego przedsiębiorstwa. Dotyczy to również utrzymania automatycznej księgowości za pomocą programu 1C. Jakie są cechy zapasów w 1C?

Drodzy Czytelnicy! W artykule omówiono typowe sposoby rozwiązywania problemów prawnych, jednak każdy przypadek jest indywidualny. Jeśli chcesz wiedzieć jak rozwiązać dokładnie Twój problem- skontaktuj się z konsultantem:

WNIOSKI I ZGŁOSZENIA PRZYJMUJEMY 24 godziny na dobę, 7 dni w tygodniu, 7 dni w tygodniu.

Jest szybki i ZA DARMO!

Zastosowanie programu 1C do organizacji rachunkowości aktywów majątkowych znacznie upraszcza ogólnie procesy księgowe. Aby uzyskać ostateczne dane, nie ma potrzeby przeprowadzania specjalnych obliczeń.

Program automatycznie uwzględnia wszystkie wprowadzone dane. Dzięki temu w każdej chwili możesz otrzymać wyniki księgowe.

Ale nawet najbardziej rygorystyczna księgowość nie wyklucza rozbieżności między danymi księgowymi a rzeczywistymi. Zapasy pomagają sprawdzić zgodność. Jak przeprowadzana jest inwentaryzacja w 1C?

Co musisz wiedzieć

Inwentaryzacja majątku jest okresowo przeprowadzana przez każdą organizację. Jego tryb i termin regulują normy prawne i regulacje wewnętrzne przedsiębiorstwa.

Prawo wymaga sporządzenia spisu majątku przed sporządzeniem rocznego sprawozdania finansowego. Kontrola jest również konieczna w przypadku wymiany odpowiedzialnego pracownika.

Generalnie częstotliwość inwentaryzacji nie jest w żaden sposób ograniczona. Oprócz obowiązkowych inspekcji kierownictwo organizacji ma prawo w dowolnym momencie zarządzić inspekcję.

Podstawą mogą być różne przyczyny:

- konieczność weryfikacji odpowiedzialności danej osoby za zajmowane stanowisko;

- weryfikacja warunków przechowywania przedmiotów wartościowych;

- podejrzenie kradzieży;

- identyfikacja błędów w rachunkowości;

- tworzenie nadwyżek itp.

Absolutnie każda nieruchomość wykazana w rachunkowości może zostać zinwentaryzowana. W przypadku korzystania z programu 1C do celów księgowych wszystkie aktywa majątkowe są rejestrowane w momencie otrzymania i zbycia.

Kalkulacja systemowa sprawia, że ostateczne wskaźniki księgowe są znane w każdej chwili. To znacznie upraszcza proces inwentaryzacji.

Wystarczy wprowadzić do programu dane dotyczące faktycznej dostępności nieruchomości, a system sam wyliczy rzeczywiste wartości niedoborów i nadwyżek.

Podstawowe koncepcje

Inwentaryzacja odnosi się do procesów uzgadniania wskaźników księgowych i rzeczywistych dotyczących majątku lub innych wartościowych przedmiotów. Mówiąc najprościej, sprawdza, czy rzeczywista kwota jest taka, jaka powinna.

Początkowo inwentaryzacja odbywała się całkowicie ręcznie. Oznacza to, że najpierw zestawieno sumy z dokumentów księgowych. Następnie ręcznie zliczano liczbę obiektów do sprawdzenia.

Skomputeryzowany system księgowy w rachunkowości to specjalny program, który samodzielnie przeprowadza wszystkie niezbędne obliczenia księgowe i generuje dane końcowe.

Księgowy ma jedynie obowiązek terminowego wprowadzenia danych początkowych. Jednym z najpopularniejszych programów księgowych jest kompleks oprogramowania i sprzętu 1C.

Dzięki niemu inwentaryzacja może odbywać się w pełni automatycznie.

Automatyzacja inwentaryzacji za pomocą 1C oznacza, że system niezależnie obliczy wyniki kontroli, porówna dane księgowe i rzeczywiste i poda wynik końcowy.

Jakie są zalety

Konfiguracja 1C zapewnia skuteczną obsługę kontroli zapasów aktywów majątkowych będących własnością organizacji.

Baza informacyjna zawiera dane o stanach dla wszystkich grup towarów ustalonych przy rozliczeniu przyjęć i rozchodów.

Korzystając z programu nie ma konieczności sporządzania formularzy dokumentów inwentarzowych. Wszystkie niezbędne formularze znajdują się w systemie i w razie potrzeby są generowane automatycznie.

Istnieją dwie opcje inwentaryzacji za pomocą programu 1C. W pierwszym przypadku obiekty liczone są ręcznie. Następnie obliczone wartości wprowadzane są do programu.

Inna możliwość polega na zastosowaniu specjalnych terminali do gromadzenia danych i umieszczeniu etykiety z kodem kreskowym na każdej pozycji magazynowej. W takim przypadku wszystkie informacje przesyłane są do programu automatycznie.

W obu przypadkach wszystkie obliczenia zostaną wykonane przez program. Następnie zostaną utworzone wszystkie wymagane formularze dokumentów i wyświetlona zostanie suma zapasów.

- uproszczona metoda obliczeń;

- eliminacja błędów w obliczeniach;

- minimalizacja czasu spędzanego na inwentaryzacji;

- minimalizowanie czynnika ludzkiego.

Regulacja regulacyjna

Tryb inwentaryzacji określa Instrukcja Metodyczna dotycząca inwentaryzacji mienia. Zostały one zatwierdzone.

Ogólne postanowienia Kierunków mówią o konieczności przeprowadzenia inwentaryzacji planowych i możliwości przeprowadzenia inwentaryzacji pozaplanowych.

Dokumentacja każdej kontroli inwentarza jest niezbędnym wymogiem.

Jednocześnie norma nie zawiera bezpośredniego wskazania, w jaki sposób dokładnie należy przeprowadzić weryfikację – ręcznie czy z wykorzystaniem systemów zautomatyzowanych. Określono jedynie ogólne przepisy dotyczące rzetelności rachunkowości.

Ponieważ program księgowy umożliwia wygenerowanie wszystkich niezbędnych dokumentów i zapewnia maksymalną wiarygodność księgową, nie ma przeszkód prawnych, aby zautomatyzować inwentaryzację.

Automatyzacja zapasów w 1C

Jak dokonać inwentaryzacji w 1C? Ogólny schemat przeprowadzania inwentaryzacji w programie 1C jest następujący:

Absolutnie każda organizacja może używać 1C do rozliczania nieruchomości. Pozwala to zautomatyzować procesy inwentaryzacji dowolnej ilości przedmiotów wartościowych.

Co więcej, możliwa jest automatyzacja inwentaryzacji w różnych działach przedsiębiorstwa, nawet w znacznej odległości od siedziby głównej.

Aby móc zautomatyzować inwentaryzację, musisz mieć:

- bezpośrednio z zainstalowanego programu 1C;

- terminal do gromadzenia danych do odczytywania informacji z kodów kreskowych;

- specjalna drukarka do drukowania etykiet z kodami kreskowymi;

- programowalny moduł łączący.

Pierwsza automatyczna inwentaryzacja przeprowadzana jest według następującego algorytmu:

- Generowane są kody kreskowe i drukowane są etykiety.

- Sporządza się rejestr z numerami inwentarzowymi.

- Obiekty właściwości są oznaczone etykietami.

- Podczas sprawdzania etykiety są skanowane.

- Za pomocą skanera dane przesyłane są do programu.

- Tworzony jest pasujący wyciąg pokazujący salda księgowe i rzeczywiste.

Podczas kolejnych kontroli wystarczy zeskanować etykiety i przesłać dane do 1C. Automatycznie wygenerowany pokaże wyniki.

Dokładnie w ten sam sposób możesz przeprowadzać inwentaryzację w odległych działach.

Informacja o odczytanych kodach kreskowych przekazywana jest do centrali, gdzie przeprowadzane są obliczenia. Jednocześnie pracownicy działu nie będą mogli w żaden sposób zmieniać wyników kontroli.

Procedura przeprowadzenia procedury w programie

Procedurę przeprowadzania inwentaryzacji w 1C można rozważyć na przykładzie wykorzystania programów „Zarządzanie handlem” 1C 8 do inwentaryzacji magazynu.

Pierwszym krokiem jest sporządzenie dokumentu „Inwentaryzacja towarów w magazynach”. W tym celu należy przejść do Dokumenty → Magazyn magazynowy → Stan towarów w magazynach.

W dzienniku dokumentów należy wybrać przycisk „Dodaj”. Okno nowego dokumentu zostaje wypełnione nazwą organizacji oraz magazynem magazynowym. Dokument ten zawiera warunki przeprowadzenia kontroli.

W przypadku konieczności porównania rzeczywistych stanów magazynowych i danych z bazy danych dla konkretnego towaru należy zaznaczyć opcję „Nomenklatura”. W samej linii wybierany jest rodzaj interesującego elementu.

Po wypełnieniu dokumentu wyświetli się saldo księgowe wybranej pozycji. Analogicznie zaznaczenie checkboxa „Grupa towarów” spowoduje wyświetlenie pozostałych towarów na magazynie w ramach wybranej grupy.

Pole wyboru „Uwzględnij serię” dodaje do części tabelarycznej kolumnę wyświetlającą numer serii, jeśli taki istnieje.

Jeżeli nie zaznaczysz żadnego pola, to po kliknięciu przycisku „Wypełnij/Wypełnij według sald magazynowych” w tabeli zostaną wyświetlone salda magazynowe według rozliczeń.

Po skompletowaniu dokumentu w jego części tabelarycznej zostaną wyświetlone wszystkie pozycje towarowe wyszczególnione zgodnie z księgami rachunkowymi wybranego magazynu.

Kolumna „Ilość rozliczeniowa” jest automatycznie wypełniana danymi księgowymi. Dane w kolumnie „Ilość” są zduplikowane, ponieważ domyślnie dane bazy danych i magazynu są identyczne.

Po wprowadzeniu rzeczywistych danych w kolumnie „Ilość” dokument należy zapisać. Następnie za pomocą przycisku „Drukuj” generowane są drukowane formularze. W szczególności „Ustawa o wykazie towarów” i „Wykaz inwentarzowy”.

W związku z tym zarejestrowanie odpisu

Jeżeli ostateczna ilość towaru faktycznie w mniejszym stopniu odbiega od wartości księgowej, dochodzi do niedoboru. Na podstawie dokumentu „Stan zapasów towarów w magazynach” tworzony jest dokument „Spisanie towaru”.

Wyświetli te pozycje pozycji, dla których rzeczywiste saldo jest mniejsze niż wartość księgowa. Podczas tworzenia dokumentu automatycznie wprowadzane są nazwy organizacji, magazynu i dokumentu.

W zakładce „Produkty” prezentowane są nierentowne pozycje. Następnie w zakładce „Rachunki” wprowadź dane „Rachunek odpisów” - 947, „Pozycje kosztów” - Straty i niedobory, „Cel podatkowy wydatków” - Gospodarstwa domowe. działalność.

Wysłanie tego dokumentu powoduje automatyczne wyrejestrowanie produktu z bazy programu. Aby wygenerować wydruk dokumentu „Odpis towaru” należy skorzystać z przycisku „Drukuj”.

Analogicznie dokument „Odbiór towaru” służy do identyfikacji nadwyżki majątku. Na „Rachunkach rachunków” wypełnia się „Rachunek dochodów” - 719. Po odpisie i kapitalizacji inwentarz w 1C uważa się za zakończony.

Jeśli sprzedaż detaliczna towarów

Kiedy organizacja sprzedaje towary detalicznie, prowadzenie dokumentacji ilościowej staje się trudne. I tylko zapasy pozwalają określić skład sprzedawanych towarów.

Automatyzacja zapasów w obecności towarów detalicznych jest wygodna podczas korzystania z programu 1C 7.7. W procesie weryfikacji wykorzystywany jest dokument „Stan towarów i materiałów” typu towarów i materiałów „Zapasy w handlu detalicznym”.