Есть такая очень интересная обязанность одновременно ООО и предпринимателей — раз в год сдавать сведения о среднесписочной численности работников за прошедший расчетный год. Только вот ИП сдают данный отчет, который кратко называют ССЧ, лишь при наличии работников в штате, а юр лица в любом случае. Также есть особенности сдачи таких бумаг при только что созданном ООО. А вот во всех особенностях списков для предпринимателей и организаций, а также сдают ли ССЧ ИП без работников — в этом мы еще разберемся в дальнейшем.

Первое, что нужно сделать вообще при любом разговоре о ССЧ, разобраться что же это за отчет такой. Среднесписочная численность работников в организации или при ИП — это есть та величина, которую требуется указывать при налогообложении и вообще учете в целом. По сути это такой список всех сотрудников, который содержит все данных о них и о их положении.

Сама же бумага создается и рассчитывается за один налоговый период. Соответственно, как можно легко понят — исходные данный берутся только за один этот же период. Обычно в бумаге всё ставится в датах начала и конца для удобства и простоты. То есть, если документ составляется за первый квартал 2018, к примеру, то учитываются лишь данный в данном году.

Теперь же необходимо разобраться в том, что вообще указывают в этой среднесписочной численности работников. Согласно указу Росстата от 22.10.2017 №227, по плану в документ включают вообще всех действительно принятых по трудовому договору сотрудников, в том числе даже самих учредителей компании, но лишь при получении ими заработной платы.

Сама же длительность трудового договора имеет минимальное значение, потому что указывают и тех, кто работает с основания компании, и тех, кто проводит первый рабочий день. Также важно понимать, что документ включает не только фактических работников, которые присутствовали в данный момент, но и тех, кто пропустил работу по весомым причинам.

Сам Росстат предоставляет сведения о включаемых видах сотрудников в среднесписочную численность на 2019-2018 гг.

Те, кто включаются в списочный состав:

- фактически явившиеся, в том числе и в дни простоя

- находившиеся в командировках, если сохраняется зарплата

- не явившиеся по болезни (на весь период листка нетрудоспособности или до выбытия по инвалидности)

- находившиеся в отпусках по беременности и родам, а также по уходу за ребёнком

- находившиеся в отпусках (оплачиваемых и за свой счет)

- получившие день отдыха за выход в выходные или праздничные (нерабочие) дни

- имевшие выходной день по графику или за переработку рабочего времени

- принятые временно для замещения отсутствующих сотрудников

- не явившиеся по причине выполнения государственных или общественных обязанностей

- принятые на неполный рабочий день/неделю или на полставки

- надомники

- принятые с испытательным сроком

- сотрудники, имеющие специальные звания

- повышающие квалификацию или приобретающие новую профессию с отрывом от производства, если сохраняется зарплата

- направленные временно из других организаций, если на основном рабочем месте не сохраняется зарплата

- студенты на практике, если они зачислены на рабочие места

- находящиеся в учебном отпуске, если зарплата сохраняется частично или полностью

- обучающиеся в образовательных учреждениях и аспирантурах с полным или частичным сохранением заработка

- студенты, ушедшие в дополнительный отпуск, или поступающие для сдачи экзаменов, без сохранения заработной платы

- находившиеся в простоях по независящим от них причинам

- принимавшие участие в забастовках

- работавшие вахтовым методом

- иностранцы, находящиеся на территории России

- совершившие прогулы

- находившиеся под следствием до решения суда

И те, кто не включаются в список:

- внешние совместители

- принятые по договорам гражданско-правого характера

- подавшие заявление об увольнении и прекратившие деятельность до истечения срока предупреждения или без предупреждения администрации

- переведённые в другую организацию, если заработная плата на основном месте не сохраняется

- направленные за границу

- собственники организаций, не получающие зарплату

- индивидуальные предприниматели, т.к. они не могут заключить с собой трудовой договор

- члены кооператива, не заключившие трудовых договоров со своей организацией

- направленные на обучение с отрывом от производства, получающие стипендию за счет работодателя

- принятые по ученическому договору на профессиональное обучение с выплатой стипендии

- адвокаты

- военнослужащие при исполнении обязанностей военной службы

- привлечённые по договорам с госорганизациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы)

А вот для определения количества списочного состава в штате необходимо вести табельный учет на каждый день отчетного периода. Там же отмечать явки и неявки на работу по каким-либо причинам. Всё это тоже уже заранее предусмотрено Росстатом и форма установлена их же постановление от 05.01.2004 №1:

- Т-12 – универсальный вариант, который используется везде;

- Т-13 – для предприятий, где установлены автоматические турникеты для учета явки.

Более того в табелях еще и есть время, которое отработал каждый из сотрудников предприятия. Для это же предусмотрены еще и специальные обозначения:

- Я — для дневного времени;

- Н — для ночного времени;

- С — для сверхурочных;

- К — для служебных командировок;

- ОТ — для ежегодных оплачиваемых отпусков;

- Р — для отпусков по беременности и родам;

- Б — для временно нетрудоспособности;

- НН — для неявки по невыясненным причинам.

Далее мы поговорим о самом учете сотрудников, численности штата, подсчетах в целом, а также о разнице для компании, предприятия и для вновь созданной организации. Потому как есть небольшое отличие в случае с ССЧ при открытии ООО.

Учет сотрудников

Как уже было сказано выше, необходимо обязательно вести полный учет всех сотрудников еще до начала создания среднесписочной численности. Потому как позже во время полноценной ССЧ, могут потребоваться абсолютно любые сведения, доступные о работниках, находящихся в штате.

Более того, будет куда проще указывать все данные о днях работы, пропусках, отпусках, внештатных ситуациях и подобном, если есть уже некий календарь с рабочими днями. Также неплохо было бы внести в работу небольшое видоизменение отметок рабочих дней, которое бы показывало кто, как и сколько работает для указания времени труда и сверхурочных, если они есть, конечно.

Расчет среднесписочной численности работников

Расчет ССЧ для ИП и ООО достаточно прост, ведь необходимо лишь посчитать всё за отчетный период. Цифры обычно уже заранее собраны в учет, поэтому всё, что остается подставить из и рассчитать формулу. А формула на деле не такая то и сложная, поэтому даже не потребует дополнительных усилий, кроме простейшей математики.

Итак, по указу всё того же Росстата № 772, формула имеет следующий вид:

СрЧ в данной формуле и есть среднесписочная численность, а значит СрЧ год — численность за год. Тогда получает, что остальные переменные с цифрами — это среднесписочные численности за каждый из месяцев года.

В свою же очередь, до перехода к году, необходимо еще рассчитать среднесписочную численность за каждый из указанных месяцев. Делается это тоже не сложно: необходимо лишь просуммировать списочную численность за каждый день, включая и праздники, и выходные, а потом лишь разделить на полное количество дней в данном месяце.

Тут же еще очень важно отметить одну интересную вещь — то, что несмотря ни на что, организации, которые созданы посреди года обязаны делить сумму не на количество месяцев фактической работы, а на все 12 месяцев года. Всё это также предписано указом Росстата № 772.

За месяц

А сейчас мы приведем подробный расчёт среднесписочной численности сотрудников условной ООО, чтобы было понятнее, как вообще действует механизм:

Под конец отчетного года среднесписочная численность компании составляла 10 человек. Но уже после новогодних выходных 11 января были приняты на работу еще дополнительные 12 человек, а прямо перед концом месяца, 30-го числа уволилось 5 человек. Итого, получается, что:

- с 1 по 10 января — 10 человек

- с 11 по 29 января — 25 человек

- с 30 по 31 января — 20 человек

Проводим подсчёты: (10 дней * 10 чел. = 100) + (19 дней * 25 чел. = 475) + (2 дня * 20 чел. = 40) = 615/31 день = 19,8. Но, так как количество человек никак не может быть дробным, даже в бумагах, обязательно округляем – 20 человек.

Но что же делать, если рабочая сетка немного сложнее и работники за месяц наработали не так уж и много? Возьмем вариант с организацией, которая с 10 марта приняла на работу 25 человек, и до конца месяца состав никак не менялся.

Указания приводят немного другую формулу на данный случай: «Среднесписочная численность работников в организациях, работавших неполный месяц, определяется путем деления суммы численности списочного состава за все дни работы в отчетном месяце, включая выходные и праздничные (нерабочие) дни за период работы на общее число календарных дней в отчетном месяце»

Получается, что теперь нужно считать по-другому: 22 дня * 25 чел.= 550. И вот тут как раз несмотря на то, что отработано только 22 дня, сумму надо делить на общее число календарных дней в марте, то есть на 31. Получаем 550/31 = 17,74, что округляется до 18 человек.

За квартал

Переходя к расчётам за квартал, надо прежде всего вспомнить всё схему расчёта. То есть перед началом любого расчет, будь то за квартал, полугодие или год — необходимо сначала посчитать каждый месяц, который входит в отчетный период.

Именно поэтому расчет за месяц указан так подробно, ведь по сути — это и есть основа всей среднесписочной численности. Но уж если с предыдущим разделом получилось ознакомиться вполне неплохо, то в принципе можно вспоминать нашу формулу:

- СрЧ год =(СрЧ 1 + СрЧ 2 +…+ СрЧ 12) / 12

Только вот единственное, что тут не совсем верно при данном этапе — это количество месяцев. Ведь квартал состоит из 3 месяцев, а значит и считать нужно сумму трех, деленную на три. Значит, получаем новую формулу специально под квартал:

- СрЧ квт =(СрЧ 1 + СрЧ 2 + СрЧ 3) / 3

Вот, теперь подставляя сюда все имеющиеся данные можно спокойно посчитать всё необходимое.

За год

А вот возвращаясь как раз к обсуждению среднесписочной численности за год, можно абсолютно также сказать, что подсчет изначально ведется за каждый месяц отдельно. А уже потом идет в применение та самая формула, о которой и был разговор:

- СрЧ год =(СрЧ 1 + СрЧ 2 +…+ СрЧ 12) / 12

Так что если отчетным периодом стоит год, особо волноваться не стоит. Необходимо всего лишь грамотно рассчитать каждый из 12 месяцев года.

Как округлить

Возвращаемся к теме, которая была затронута только частями — округление среднесписочной численности. Поэтому сейчас мы и поговори об этом отдельно, дабы не возникало прочих вопросов.

На деле же, то самое округление людей — обычное дело, ведь никак не укажешь в отчете, что работала половина человека или какая-то его часть. Так что люди всегда должны быть целыми, или же округленными.

Вот как раз таки округляется всё достаточно легко, ведь всё что нужно знать — это элементарная математика. И округляется всё также по простым формам. к примеру, дробь 0,4 (и все меньшие) будет округлена до нуля, а вот 0,5 уже до единицы и так далее.

Расчет для ПФР и ФСС

Также расчёт среднесписочной численности иногда может пригодиться в других сметах и отчетах. Вот как раз таки в Пенсионный Фонд России и Фонд Социального Страхования может потребоваться та же самая среднесписочная численность, так что было бы неплохо оставлять и при себе копии уже составленных отчетов на будущее.

Подводя итог, теперь можно спокойно говорить о таком понятии, как «среднесписочная численность» в отрыве от сложных механизмов внутри организации или еще где. А прочитав данную статью вообще становиться понятно в чем основной принцип и система работы ССЧ на практике.

ИФНС России как государственный контролирующий орган требует от индивидуальных предпринимателей разнообразные отчеты, чтобы анализировать общую ситуацию в сферах деятельности, относящихся к функционированию ИП. К подобной документации относится и отчет о среднесписочной численности, непредставление которого влечет за собой наложение штрафных санкций на предпринимателя со стороны налоговых органов. В статье мы рассмотрим как определяется среднесписочная численность ИП, какая формула расчета для ИП с работниками и без.

Сущность среднесписочной численности персонала

Сущность среднесписочной численности заключается в том, что просчитывается среднее количество всех сотрудников за предшествующий календарный год. Данный показатель необходим налоговым органам для того, чтобы понимать, какой документооборот должен быть организован с предпринимателем – электронный или бумажный. Напомним, что если среднесписочная численность работников превышает 25 человек, то организация обязана подавать все отчеты и вести переписку с контролирующими органами только в электронном виде через специализированные телекоммуникационные каналы связи.

Кроме годового срока отчет о среднесписочной численности необходимо подавать при создании либо реорганизации компании не позднее 20-числа месяца, следующего за месяцем, в котором произошли соответствующие изменения. Но это касается только ООО, когда запись о новой информации вносится в ЕГРЮЛ. Для индивидуальных предпринимателей такой обязанности не предусмотрено, то есть даже при внесении записи в ЕГРИП они не обязаны подавать отчет о среднесписочной численности.

Видео-справка “Расчет среднесписочной численности различного персонала”

Видео обучение по расчету среднесписочной численности сотрудников работающих на различных условиях: по трудовому договору, совместительству, сезонно т.д. Занятие проводит преподаватель сайта “Бухгалтерский и налоговый учет для чайников”, главный бухгалтер Гандева Н.В. Для просмотра урок онлайн нажмите на видео ниже ⇓

Особенности для ИП: среднесписочная численность с работниками и без них

До 2014 года все ИП обязаны были представлять в налоговые органы сведения о среднесписочной численности сотрудников, нанятых для выполнения каких-либо должностных обязанностей. Начиная с 2014 года такая обязанность отменена на законодательном уровне (ст.80 Налогового Кодекса РФ ). Таким образом, сдавать сведения обязаны только те индивидуальные предприниматели, которые привлекали сотрудников на основании трудовых договоров.

Если, к примеру, предприниматель использует труд членов своей семьи, при этом не оформляя трудовых отношений, то эти люди не используются для расчета среднесписочной численности. В таком случае при отсутствии нанятых сотрудников отчетность к сдаче не обязательна.

Итак, если деятельность зарегистрирована в качестве индивидуального предпринимательства, необходимо помнить о следующих моментах:

Подача сведений о среднесписочной численности для ИП

Сведения подаются в налоговые органы по месту регистрации ИП при помощи составления и представления отчета о среднесписочной численности, который составляется по специальной форме. Она утверждена приказом ФНС России, а, кроме того, имеется разработанный и официально утвержденный порядок заполнения формы документа. Отчет необходимо передать до 20-го января следующего года, который идет за отчетным годом, или же до 20-го числа месяца, идущего после месяца, в котором организация создана. Если количество сотрудников превышает 25 человек, отчет следует передавать в налоговые органы только через телекоммуникационные каналы связи, но никак не на бумажном носителе.

В том случае, когда сдача отчетности может быть произведена на бумажном носителе, необходимо предоставить два экземпляра документа: один для налоговой службы, второй – для предпринимателя. На экземпляре, принадлежащем ИП, сотрудник налоговых органов проставляет отметку о приеме с обязательным указанием даты приема документа и фамилии принявшего сотрудника.

Ответственность за непредставление сведений

Отчет о среднесписочной численности должен в обязательном порядке представляться в налоговые органы для обработки и проверки, иначе в противном случае к организации и ее должностным лицам применяются штрафные санкции. Они заключаются в следующем:

| Виновный субъект | Административная санкция |

| Юридическое лицо (налоговый агент) – непреднамеренное непредставление | В случае нарушения предусматривается штрафная санкция в размере 200 руб. за каждый не представленный документ |

| Юридическое лицо (налоговый агент) – непреднамеренное представление недостоверных сведений | В случае нарушения предусматривается штрафная санкция в размере 500 руб. за каждый ошибочный документ |

| Должностное лицо – непредставление документов или представление с неверной информацией | В случае нарушения предусматривается штрафная санкция в размере от 300 до 500 руб. за каждый не представленный или ошибочный документ |

Формулы расчета среднесписочной численности

Расчет среднесписочной численности организации не сильно сложен, он, тем не менее, иногда вызывает некоторые затруднения. Для этого рассмотрим пример расчета более детально.

Среднесписочная численность сотрудников за календарный год рассчитывается на основе среднесписочной численности сотрудников за календарные месяцы. При этом необходимо суммировать 12 полученных показателей и разделить на 12, то есть:

СрСЧ (год) = [ СрСЧ (январь) + СрСЧ (февраль) + СрСЧ (март) + СрСЧ (апрель) + СрСЧ (май) + СрСЧ (июнь) + СрСЧ (июль) + СрСЧ (август) + СрСЧ (сентябрь) + СрСЧ (октябрь) + СрСЧ (ноябрь) + СрСЧ (декабрь) ] / 12

Что касается среднесписочной численности за месяц, то она высчитывается путем суммирования всех сотрудников, которые полностью отработали весь месяц и деления полученного результата на количество календарных дней. Расчет выглядит следующим образом:

СрСЧ (месяц) = сумма всех сотрудников, полностью отработавших месяц / кол-во календарных дней

Даже если некоторые сотрудники находились в ежегодном отпуске, в командировке или болели, их все равно необходимо учитывать, поскольку они находятся в штате работников организации. В расчет не берутся те сотрудники, которые являются внешними совместителями, находящиеся в отпуске по уходу за ребенком, в отпуске за свой счет, оформленные по гражданско-правовым договорам, отправленные на обучение с отрывом от производства и получением стипендии, а также непосредственно сам индивидуальный предприниматель.

При расчете среднесписочной численности сотрудников в большинстве случаев получается дробный результат, который необходимо округлить до целого числа. Делается это по правилам математики:

- десятичный знак от 5 и больше округляется в большую сторону с прибавлением целой единицы;

- десятичный знак 4 и меньше округляется в меньшую сторону без прибавления целой единицы.

Если в организации имеются сотрудники, которые работают больше, чем на одну ставку, к примеру, на 1,25 или 1,5, они должны учитываться как один человек, то есть принимается к расчету 1-ца. Что касается сотрудников, работающих неполный рабочий день, то они учитываются пропорционально отработанному ими времени. При этом производится следующий расчет среднесписочной численности по сотрудникам, работающим неполный день:

СрСЧ (неполная занятость за месяц) = кол-во отработанных чел-час / продолжительность трудового дня / кол-во рабочих дней месяца

Продолжительность трудового дня также может быть различна для предприятий: стандартной считается 40-часовая неделя или 8-часовой рабочий день, но также может быть 20-часовая неделя и 4-часовой рабочий день и др.

В том случае, когда по каким-либо причинам индивидуальный предприниматель не вел производственную деятельность, за эти месяцы среднесписочная численность принимается равной 0.

Автоматизация учета

Расчет среднесписочной численности можно производить самостоятельно по представленной формуле, но для большей точности лучше использовать автоматизированную систему учета. Как правило, бухгалтерский учет осуществляется на основе программного обеспечения, в который включена функция и кадрового учета. С ее помощью можно получить более точный расчет, к которому не будет вопросов со стороны налоговых органов. Но если ИП привлекает к наемному труду всего нескольких сотрудников, нет смысла специально для формирования отчета приобретать дорогостоящее программное обеспечение – с данной задачей можно вполне справиться самостоятельно.

Пример расчета среднесписочной численности

ИП Харитонов Д.В. имеет в своем штате наемных сотрудников: 70 человек, один из которых в мае был в отпуске полный месяц, второй находится весь год в отпуске по уходу за ребенком, третий – в октябре весь месяц был в командировке, четвертый – в ноябре брал отпуск за свой счет на месяц.

Среднесписочная численность работников за весь год считается следующим образом:

СрСЧ (январь, февраль, март, апрель, июнь, июль, август, сентябрь, декабрь) = (70 – 1) * 9= 621 – человек в отпуске по уходу за ребенком не берется в расчет

СрСЧ (май) = 70 – 1= 69 – человек в ежегодном отпуске берется в расчет

СрСЧ (октябрь) = 70 – 1= 69 – человек в командировке берется в расчет

СрСЧ (ноябрь) = 70 – 1 – 1= 68 – человек в отпуске за свой счет не берется в расчет

Суммируя полученные результаты, рассчитываем среднесписочную численность за год:

СрСЧ (год) = (69 * 11 + 68) / 12 = 68,92

Путем округления получаем, что среднесписочная численность наемных работников в ИП Харитонов Д.В. за год составляет 69 человек.

Блиц ответы на 4 частозадаваемых вопроса о среднесписочной численности

Вопрос №1. Если у ИП нет наемных работников, нужно ли подавать сведения о среднесписочной численности?

Сведения о среднесписочной численности для ИП нужно подавать только в том случае, если он зарегистрирован в качестве работодателя, то есть использует наемный труд физических лиц. Если же ИП не имеет наемных сотрудников, он не обязан подавать в налоговые органы отчет о среднесписочной численности.

Хотя в законодательстве напрямую указано, что ИП, не нанимающие сотрудников, не обязаны подавать отчет о среднесписочной деятельности, возможно, имеет смысл сдать нулевой отчет или же подробно узнать в налоговой инспекции. Дело в том, что некоторые ИП отмечают такой факт: отчет не сдавали по причине отсутствия наемных работников, а налоговые органы выписывали им штраф за непредставление документов. Все это влечет за собой судебные тяжбы, поэтому необходимо заранее удостовериться в налоговой о необязательности представления отчета или же сдать его с нулевыми графами.

Вопрос №2. Если за прошедший годовой отчетный период среднесписочная численность не изменилась, нужно ли повторно сдавать отчет?

Да, отчет обязателен к сдаче за каждый год, даже если сведения в двух следующих друг за другом отчетах не изменились.

Вопрос №3. Что нам будет, если мы забыли сдать отчет о среднесписочной численности?

Отчет о среднесписочной численности для ИП - это форма, которую ИП должен заполнить и сдать в Налоговую инспекцию в двух случаях: либо по итогам года (до 20 января), либо в следующем месяце после регистрации (также до 20-го числа). Но сдает ли ИП без работников среднесписочную численность? Это вопрос волнует многих предпринимателей, ведь законодательство постоянно меняется и уточняется.

Отчет о среднесписочной численности работников для ИП представляет собой отчетность в Инспекцию Федеральной налоговой службы. Среднесписочная численность работников ИП без сотрудников (2019) звучит как очевидный оксюморон: нет работников — нет и отчета. Однако в прошлом это не было так очевидно, поэтому у ИП до сих пор возникают вопросы, касающиеся этого вида отчетной документации. Ранее он был обязателен к заполнению для всех налогоплательщиков. Но затем в далеком уже 2013 году в п. 3 ст. 80 Налогового кодекса РФ были внесены изменения.

Надо ли сдавать среднесписочную численность ИП без работников в связи с вышеуказанными изменениями? Ответ далее в статье, а для начала определим цели этого отчета и общий порядок его заполнения.

Цели отчетности и лица, обязанные бланк сдавать

Отчет о среднесписочной численности (или, иначе — ССЧ) — это небольшой отчет, представляющий собой информацию о количестве трудящихся на предприятии: числящихся в штате у индивидуального предпринимателя или в организации. Форма отчета утверждена Приказом ФНС РФ от 29.03.2007 N ММ-3-25/ и выглядит так:

Сведения о среднесписочной численности ИП без персонала всегда подавались по этой же форме. Бланк выглядит совсем простым, но надо знать особенности подсчета количества трудящихся. Она содержатся в Указаниях, изложенных в Письме ФНС РФ от 26.04.2007 N ЧД-6-25/ Отчет о среднесписочной численности ИП без работников также традиционно заполнялся по данным правилам.

Цели данной отчетности:

- контроль за количеством штатных сотрудников в целях правильного определения статуса лица (малое, крупное предприятие и т.д.);

- уточнение способа подачи и составления отчетности (некоторые субъекты сейчас могут подавать ее только в электронном виде);

- упрощение контроля за уплатой страховых взносов.

Итак, отчет ССЧ позволяет налоговикам контролировать некоторые аспекты деятельности предприятия.

Особенности ССЧ для ИП

Почему ИП без работников сдают среднесписочную численность? Этот вопрос возникал у многих в практической деятельности. Кроме них и юридические лица без сотрудников, и даже вновь организованные ООО должны были сдавать этот отчет. Дело в том, что законодатель исходил из того положения, что если в настоящий момент и нет сотрудников в штате, в течение отчетного периода (года в данном случае) они могли быть приняты и уволены.

Однако Налоговую инспекцию более не интересует такая информация об ИП: среднесписочная численность без работников (2019) — очевидно равная нулю — больше не является поводом готовить и подавать отчет. И произошло это в 2013 году — именно тогда в НК РФ были внесены изменения. Согласно им, теперь ИП, не имевшие наемной рабочей силы, такие отчеты не подают.

В таблице ниже показаны изменения, внесенные в Налоговый кодекс, благодаря которым исчезла необходимость сдавать ССЧ ИП, в отчетном году работников не имевшим.

Почему ИП не нужно включать себя в бланк

Несмотря на то что изменения в Налоговый кодекс были внесены более пяти лет назад, ИП не перестают беспокоиться и спрашивать, как заполнить ССЧ ИП без сотрудников. Не нужно ли индивидуальному предпринимателю все же делать такой отчет, включив в него самого себя? Разберемся, почему индивидуальный предприниматель делать этого не должен. Ответ базируется на трактовке норм права.

Итак, среднесписочная численность у ИП без работников могла бы включать самого предпринимателя, но это противоречит следующим логическим заключениям, основанным на анализе законодательных актов:

- предприниматель не может заключить трудовой договор сам с собой, а согласно указаниям Росстата, сведения подаются о тех сотрудниках, с которыми такой контракт заключен;

- в соответствии со ст. 2 Гражданского кодекса РФ предприниматель организует собственное дело, бизнес на свой страх и риск, целью его деятельности является получение прибыли, и он вправе выступать от своего имени при заключении сделок и в суде. Такую деятельность нельзя причислить к трудовой.

Категории сотрудников, которые не включаются в ССЧ

Не влючаются в расчет ССЧ:

- внешние совместители;

- специалисты, выполняющие работы и оказывающие услуги по гражданско-правовому договору;

- адвокаты и некоторые другие категории.

Ответы на часто задаваемые вопросы (повторение — мать учения)

- ИП без работников должен сдавать среднесписочную численность?

Нет, эта обязанность отменена законодателем. Отчетность у ИП «Среднесписочная численность без работников» 2019 года не принимается.

- Как ранее заполнялась эта форма, с учетом того, что сотрудников на момент сдачи в штатном расписании не числилось?

Справка о среднесписочной численности ИП без работников в этом случае заполнялась по общим правилам.

- Допускается ли проставление нулевого значения?

Да, если сотрудников в штате не было и нет в отчетном периоде, это вполне логично, — но только не для ИП. В настоящее время такие формы по-прежнему обязаны сдавать ООО без наемного персонала.

- Как поступить, если сотрудники были в штате, но на настоящий момент уволены?

Расчет значения в форме должен производиться с учетом установленных правил, изложенных в указаниях Росстата. Ведь итоговое значение складывается из значений, вычисленных для каждого месяца. Таким образом, если сотрудники в указанном в форме периоде трудились на предприятии, это должно найти отражение в итоговой цифре. При этом правила подсчета конкретны и детально прописаны, есть особые указания для учета совместителей, трудящихся неполный рабочий день и т.д.

- Как все же считать среднесписочную численность?

Подробно о том, по какой формуле производится расчет, мы писали в статье «Образец расчета ССЧ » на нашем портале.

А если работники у ИП все же были?

Понятие среднесписочной численности неразрывно связано с деятельностью компаний и предпринимателей, начиная с момента их регистрации. Несмотря на тот факт, что исчисления данного показателя требуют разные инстанции, в том числе и налоговые органы, четко сформированное определение содержится лишь в инструкции к заполнению статистического отчета 1-Т. В соответствии с указаниями, средняя списочная численность персонала представляет собой сумму численности работников компании (или индивидуального предпринимателя) за каждый месяц отчетного года, которую необходимо разделить на 12 календарных месяцев. Однако в некоторых ситуациях, у работодателей возникает вопрос, может ли среднесписочная численность быть 0 человек. Для того чтобы разобраться в ситуации потребуется рассмотреть случаи, в которых измерение величины данного показателя является проблематичным.

В каких случаях необходимо предоставить сведения о среднесписочной численности?

Главным потребителем данной информации являются налоговые органы, так как именно эта инстанция требует от налогоплательщиков ежегодного предоставления указанных сведений. Передать налоговиками исчисленную среднесписочную численность необходимо не позднее 20 января года следующего за окончанием отчетного периода.

Также рассчитывать показатель средней численности работников необходимо для органов статистики, а именно для заполнения статистических отчетов по форме П-4 и 1-Т.

Среднесписочная численность работников ИП без работников

Несмотря на то, что индивидуальные предприниматели не являются юридическими лицами, существуют определенные условия, при возникновении которых данная категория налогоплательщиков должна формировать и передавать сведения о среднесписочной численности в уполномоченные органы.

Для большинства предпринимателей характерно ведение учета рабочего времени с использование табелей учета рабочего времени. Для исчисления рассматриваемого показателя должно быть суммировано ежедневное количество присутствующих на рабочих местах сотрудников в течение одного года, деленое на 12 месяцев (если коммерсант функционирует менее одного года, необходимо разделить на количество месяцев года, в течение которых велась деятельность.

Существуют определенные нюансы, которые следует учитывать при исчислении данного показателя:

- Сам предприниматель не должен учитываться в расчете;

- При исчислении средней списочной численности должны учитываться только работники, взаимодействие с которыми основывается на подписанном трудовом договоре.

При определении значения рассматриваемого показателя не должны быть учтены следующие категории работников:

- Граждане, работающие по ученическим контрактам;

- Физлица, переведенные в другую компанию;

- Работники, деятельность которых осуществляется за пределами территории РФ;

- Граждане, находящиеся в декретном отпуске.

Как следует поступить, если деятельность бизнесмена только набирает обороты и наемных работников он не имеет? В этом случае, необходимости исчислять и предоставлять сведения о среднесписочной численности не возникает.

Таким образом, в следующих ситуациях предприниматель не должен рассчитывать показатель средней численности:

- Если предприниматель не имеет наемного персонала, трудящегося на основании трудовых контрактов;

- Если есть работники, с которыми подписаны договоры гражданско-правового характера.

Соответственно, если у предпринимателя отсутствую наемные сотрудники, исчисленная среднесписочная численность может быть равна нулю. В настоящее время при возникновении такой ситуации, передавать налоговикам нулевой отчет не нужно.

Среднесписочная численность работников ООО без работников

Не только у предпринимателей могут возникнуть сложности с исчислением средней списочной численности персонала. В данном случае руководителю следует ориентироваться на нормы, прописанные в налоговом законодательстве. Правовой базой определена необходимость предоставлять в инспекцию даже тот отчет, который содержит в себе нулевое значение показателя. В отличие от предпринимателя, который не принимается в расчет, в компании в обязательном порядке должен присутствовать руководитель (директор, генеральный директор).

Каким образом исчисляется среднесписочная численность работников если один директор? В этом случае, если в качестве директора представлен единственный учредитель общества, его нельзя учитывать при определении величины средней численности, так как трудовых отношений с таким директором не возникает и, соответственно, контракт не подписывается.

Таким образом, в расчет среднесписочной численности директор попадает только тогда, когда он работает по трудовому договору и получает за это денежное вознаграждение в виде заработной платы.

Соответственно, если в ООО нет работников среднесписочная численность может быть равной нулю. Однако нулевое значение показателя не освобождает компанию от сдачи отчета в налоговые органы по окончании календарного года.

Резюмируя вышеизложенное, отметим, что значение показателя средней списочной численности может принять нулевое значение, как у предпринимателя, так и компании. Однако, обязанность сдавать нулевой отчет в инспекцию возникает только у организаций.

Среднесписочная при открытии ООО

После открытия и регистрации общества с ограниченной ответственностью (ООО) необходимо совершить ряд определенных действий: открыть расчетный чет, уведомить Пенсионный фонд РФ, Фонд социального страхования, Фонд обязательного медицинского страхования. Среди обязанностей руководителя вновь открытого общества с ограниченной ответственностью так же есть обязанность направить в Налоговую инспекцию среднесписочную численность работников организации.

Налоговый кодекс устанавливает, что при открытии ООО среднесписочная численность работников должна быть отправлена не позднее 20 числа месяца, следующего за месяцем открытия ООО. По действующему законодательству среднесписочная численность работников заполняется по специально утвержденной форме и может быть как в бумажном виде, так и на электронном носителе (в зависимости от численности работников). Но в соответствии с изменениями, которые были внесены в Налоговый кодекс Федеральным законом № 134-ФЗ от 28 июня 2013 года, с 1 января 2014 года все организации обязаны представлять среднесписочную численность работников в электронном виде вне зависимости от численности работников. Исключение будут составлять:

- Организации, не являющиеся плательщиками НДС;

- Фирмы, освобожденные от уплаты НДС;

- Организации, численность работников которых менее 100 человек.

Данные предприятия смогут представлять среднесписочную на бумажном носителе, но при условии что они не получают счета-фактуры при реализации товаров, работ, услуг. Компании, получающие такие счета-фактуры, обязаны перейти на передачу среднесписочной численности работников в электронной форме с 01.01.2015 г.

Среднесписочная численность работников представляется в Налоговую инспекцию при открытии общества с ограниченной ответственностью по форме № 1-Т (одна из форм государственного статистического наблюдения). По общему правилу сведения в форме заполняются налогоплательщиком. Некоторые графы в конце формы заполняются работником Налоговой инспекции.

Юристы компании «Ордин и К» уже несколько лет работают в данной сфере. Юристы нашей компании предлагают вам квалифицированную юридическую помощь по следующим направлениям:

- Юридические консультации;

- Оформление документов;

- Представительство интересов в суде;

- Представительство в органах государственной власти;

- Разрешение споров.

За получением квалифицированной юридической помощи обращайтесь к юристам фирмы«Ордин и К».

Сдает ли ИП без работников среднесписочную численность? Это вопрос тревожит многих предпринимателей, поскольку законодательство постоянно изменяется и уточняется. Среднесписочная численность работников ИП без сотрудников 2017 года примера - это бланк, представляющий собой отчетность в Инспекцию Федеральной налоговой службы, ранее он был обязателен к заполнению, но в прошедшем сезоне были внесены изменения в п.3 ст.

Сдает ли ИП без работников среднесписочную численность? Это вопрос тревожит многих предпринимателей, поскольку законодательство постоянно изменяется и уточняется.

Среднесписочная численность работников ИП без сотрудников 2017 года примера - это бланк, представляющий собой отчетность в Инспекцию Федеральной налоговой службы, ранее он был обязателен к заполнению, но в прошедшем сезоне были внесены изменения в п. 3 ст. 80 Налогового кодекса РФ. Нужно ли сдавать среднесписочную численность ИП без работников в связи с указанными выше изменениями? Ответ потом в статье, для начала определим цели этого отчета и общий порядок его заполнения.

Цели и лица, обязанные бланк сдавать

ССЧ - это небольшой отчет, представляющий собой данные о количестве трудящихся на предприятии: числящихся в штате у личного предпринимателя либо в организации. Сведения о среднесписочной численности ИП без персонала постоянно подавались по той же форме, бланк выглядит совсем несложным, но нужно знать особенности подсчета количества трудящихся. Она содержатся в Указаниях, изложенных в приказе Росстата от 22.11.2017 № 772. Отчет о среднесписочной численности ИП без работников также традиционно заполнялся согласно данным правилам.

Цели данной отчетности:

контроль за числом штатных сотрудников в целях верного определения статуса лица (малое, большое предприятие и т.д.); уточнение метода подачи и составления отчетности (кое-какие субъекты сейчас могут подавать ее лишь в электронном виде); упрощение контроля за уплатой страховых взносов.

Итак, отчет ССЧ разрешает налоговикам контролировать кое-какие аспекты деятельности предприятия. По какой причине ИП без работников сдают среднесписочную численность? Этот вопрос появлялся у многих в практической деятельности. Помимо них и юридические лица без сотрудников, а также снова организованные ООО должны были сдавать этот отчет. Дело в том, что законодатель исходил из того положения, что в случае если в настоящий момент и нет сотрудников в штате, в течение отчетного периода (года в этом случае) они могли быть приняты и выгнаны с работы.

Но, для данного вида отчетности, то есть "ИП: среднесписочная численность без работников", 2017 год стал последним. В НК РФ были внесены изменения, и сейчас ИП без работников такие отчеты не подают.

По какой причине ИП не необходимо включать себя в бланк

Как заполнить среднесписочную численность ИП без работников? Не необходимо ли личному предпринимателю все же делать таковой отчет, включив в него самого себя? Разберемся, по какой причине личный предприниматель делать этого не должен.

Сведения о среднесписочной численности работников: заполняем без ошибок

Ответ базируется на трактовке норм права.

Итак, среднесписочная численность у ИП без работников имела возможность бы включать самого предпринимателя, но это противоречит следующим логическим заключениям, основанным на анализе законов:

предприниматель не может заключить трудовой контракт сам с собой, а согласно указаниям Росстата, сведения подаются о тех сотрудниках, с которыми таковой договор заключен; в соответствии со ст. 2 Гражданского кодекса РФ предприниматель организует собственное дело, бизнес на свой ужас и риск, целью его деятельности является получение прибыли, и он вправе выступать от своего имени при заключении сделок и в суде. Такую деятельность нельзя причислить к трудовой.

Ответы на довольно часто задаваемые вопросы

ИП без работников должен сдавать среднесписочную численность?

Нет, эта обязанность отменена законодателем. Отчетность у ИП "среднесписочная численность без работников" 2018 года примера не принимается.

Как ранее заполнялась эта форма, с учетом того, что сотрудников на момент сдачи в штатном расписании не числилось?

Справка о среднесписочной численности ИП без работников в этом случае заполнялась по общим правилам.

Допускается ли проставление нулевого значения?

Да, в случае если сотрудников в штате не было и нет в отчетном периоде, это в полной мере логично, - но лишь не для ИП. Сейчас такие формы так же, как и прежде обязаны сдавать ООО без наемного персонала.

Как поступить, в случае если сотрудники были в штате, но на настоящий момент выгнаны с работы?

Расчет значения в форме должен производиться с учетом установленных правил, изложенных в указаниях Росстата. Так как итоговое значение складывается из значений, вычисленных для каждого месяца. Так, в случае если сотрудники в указанном в форме периоде трудились на предприятии, это должно отыскать отражение в итоговой цифре. Наряду с этим правила подсчета конкретны и подробно прописаны, имеется особенные указания для учета совместителей, трудящихся неполный рабочий день и т.д.

Почитайте также полезную заметку по вопросу как вторично получить копию устава. Это возможно станет небезынтересно.

Re: Сдает ли ИП сведения о среднесписочной численности

СЛЕДУЕТ ЛИ ИЗ ПОЛОЖЕНИЙ П. 3 СТ. 80 НК РФ, ЧТО

НАЛОГОПЛАТЕЛЬЩИКИ — ИНДИВИДУАЛЬНЫЕ ПРЕДПРИНИМАТЕЛИ, НЕ

ИМЕЮЩИЕ НАЕМНЫХ РАБОТНИКОВ, НЕ ОБЯЗАНЫ ПРЕДСТАВЛЯТЬ В

НАЛОГОВЫЙ ОРГАН СВЕДЕНИЯ О СРЕДНЕСПИСОЧНОЙ ЧИСЛЕННОСТИ

РАБОТНИКОВ ЗА ПРЕДШЕСТВУЮЩИЙ КАЛЕНДАРНЫЙ ГОД?

ПРИМЕНИМЫ ЛИ ПОЛОЖЕНИЯ СТ. 6.1 НК РФ О ПОРЯДКЕ

ИСЧИСЛЕНИЯ СРОКОВ, УСТАНОВЛЕННЫХ ЗАКОНОДАТЕЛЬСТВОМ О

НАЛОГАХ И СБОРАХ, К ФЕДЕРАЛЬНОМУ ЗАКОНУ ОТ 08.08.2001

129-ФЗ? ОБЯЗАН ЛИ ИНДИВИДУАЛЬНЫЙ ПРЕДПРИНИМАТЕЛЬ,

ФАКТИЧЕСКИ НЕ ОСУЩЕСТВЛЯЮЩИЙ ПРЕДПРИНИМАТЕЛЬСКУЮ

ДЕЯТЕЛЬНОСТЬ, В ОТНОШЕНИИ КОТОРОЙ ВВЕДЕН ЕНВД,

ПОДАВАТЬ В НАЛОГОВЫЙ ОРГАН "НУЛЕВЫЕ" ДЕКЛАРАЦИИ

ПО ДАННОМУ НАЛОГУ?

МИНИСТЕРСТВО ФИНАНСОВ РФ

Департамент налоговой и таможенно-тарифной политики рассмотрел

письмо по вопросам применения законодательства о налогах и сборах и

сообщает следующее.

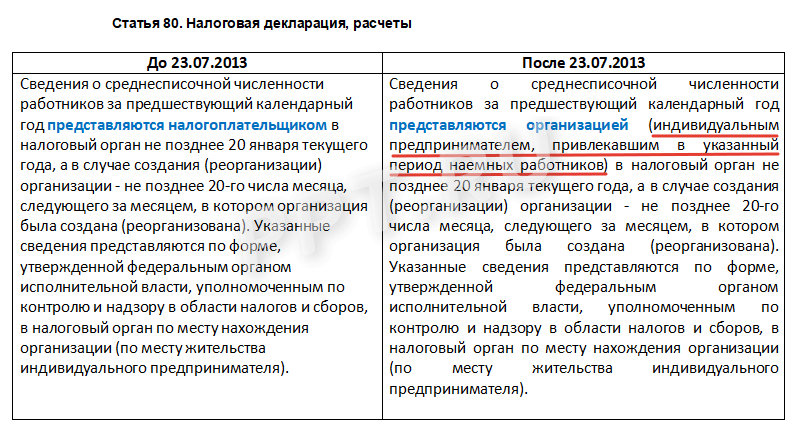

В соответствии с п. 3 ст. 80 Налогового кодекса Российской

Федерации (далее — Кодекс) сведения о среднесписочной численности

работников за предшествующий календарный год представляются

налогоплательщиком в налоговый орган не позднее 20 января текущего

года, а в случае создания (реорганизации) организации — не позднее

20-го числа месяца, следующего за месяцем, в котором организация была

создана (реорганизована). Указанные сведения представляются по форме,

утвержденной федеральным органом исполнительной власти, уполномоченным

по контролю и надзору в области налогов и сборов, в налоговый орган по

месту нахождения организации (по месту жительства индивидуального

предпринимателя).

Приказом ФНС России от 29.03.2007 N ММ-3-25/174@ утверждена форма

"Сведения о среднесписочной численности работников за предшествующий

календарный год".

Исходя из п. 3 ст. 80 Кодекса и Приказа ФНС России от 29.03.2007

N ММ-3-25/174@ следует, что все налогоплательщики — индивидуальные

предприниматели обязаны представлять в налоговый орган в установленный

срок сведения о среднесписочной численности работников за

предшествующий календарный год. Указанным пунктом ст. 80 Кодекса не

предусмотрено непредставление в налоговый орган налогоплательщиками —

индивидуальными предпринимателями, у которых отсутствуют наемные

работники, сведений о среднесписочной численности.

Статьей 6.1 Кодекса определен порядок исчисления сроков,

установленных законодательством о налогах и сборах.

Согласно п. 1 ст.

Сведения СРЕДНЕСПИСОЧНОЙ численности работников 2017-2018 года. Скачать бланк ССЧ

6.1 Кодекса сроки, установленные

законодательством о налогах и сборах, определяются календарной датой,

указанием на событие, которое должно неизбежно наступить, или на

действие, которое должно быть совершено, либо периодом времени,

который исчисляется годами, кварталами, месяцами или днями.

Федеральный закон от 08.08.2001 N 129-ФЗ "О государственной

регистрации юридических лиц и индивидуальных предпринимателей" не

относится к законодательству Российской Федерации о налогах и сборах.

Таким образом, ст. 6.1 Кодекса не определяет порядок исчисления

сроков, установленных указанным Федеральным законом.

В соответствии с п. 1 ст. 346.28 Кодекса налогоплательщиками

единого налога на вмененный доход для отдельных видов деятельности

являются организации и индивидуальные предприниматели, осуществляющие

на территории муниципального района, городского округа, городов

федерального значения Москвы и Санкт-Петербурга, в которых введен

единый налог, предпринимательскую деятельность, облагаемую единым

налогом.

Если индивидуальный предприниматель, фактически не осуществляющий

предпринимательскую деятельность, в отношении которой введен

специальный налоговый режим в виде единого налога на вмененный доход

для отдельных видов деятельности, подал соответствующее заявление в

налоговый орган по месту осуществления предпринимательской

деятельности и получил уведомление о снятии с налогового учета в

качестве налогоплательщика единого налога на вмененный доход для

отдельных видов деятельности, то у него отсутствует обязанность

подавать "нулевые" налоговые декларации по данному налогу.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

20 ноября 2008 г.

N 03-02-08/24

Полученное значение округлять нельзя.

- Вычисляем среднесписочную численность тех работников, которые трудятся неполный рабочий день. Для этого необходимо посчитать количество отработанных ими за весь месяц часов, разделить это значение на продолжительность рабочего дня, а затем распределить полученную величину по дням месяца. То есть в данном случае среднесписочная численность служащих будет пропорциональна отработанному ими времени. Полученное значение нельзя округлять.

- Заключительным шагом станет подсчет годового значения. Все полученные данные за каждый месяц по работникам с полной и неполной занятостью необходимо суммировать и разделить на 12.

Как рассчитать среднесписочную численность персонала для ип? ответы на 4 вопроса

Дело в том, что некоторые ИП отмечают такой факт: отчет не сдавали по причине отсутствия наемных работников, а налоговые органы выписывали им штраф за непредставление документов.

Что такое среднесписочная численность ип

Расчет выглядит следующим образом: СрСЧ (месяц) = сумма всех сотрудников, полностью отработавших месяц / кол-во календарных дней Даже если некоторые сотрудники находились в ежегодном отпуске, в командировке или болели, их все равно необходимо учитывать, поскольку они находятся в штате работников организации. В расчет не берутся те сотрудники, которые являются внешними совместителями, находящиеся в отпуске по уходу за ребенком, в отпуске за свой счет, оформленные по гражданско-правовым договорам, отправленные на обучение с отрывом от производства и получением стипендии, а также непосредственно сам индивидуальный предприниматель. При расчете среднесписочной численности сотрудников в большинстве случаев получается дробный результат, который необходимо округлить до целого числа.

Сведения о среднесписочной численности за 2017 год: как посчитать и заполнить

Внимание

Возможно, отчет лучше сдать с нулевыми показателями, чтобы избежать недоразумений.Необходимо ли сдавать отчет ИП, если за все предыдущие отчетные периоды численность сотрудников не меняется?

Среднесписочная численность: на первый-второй рассчитайся

Да, необходимо это делать каждый год, даже когда 2–3 года подряд фактически отчет дублируется. Если справка о численности сотрудников не сдана вовремя, чем это грозит ИП? Для ИП предусмотрены штрафные санкции в размере не более 200 руб. за каждый случай несвоевременной сдачи отчета. Если ИП намеренно откажется предоставлять отчетность, то налоговая имеет право увеличить размер штрафа до 500 руб.

Если ИП зарегистрировался и начал деятельность в середине года, как следует производить расчет количества сотрудников?

- Для расчета потребуется взять только месяцы, когда он осуществлял ХД.

Из чего состоит среднесписочная численность ип без работников

НК РФ индивидуальные предприниматели освобождены от подачи среднесписочной численности работников ИП без работников, поскольку в данном случае они осуществляют свою деятельность самостоятельно, без привлечения наемного труда. Это относится и к ИП, которые привлекают к своей деятельности членов семьи или компаньонов без заключения с ними трудовых договоров. Расчет и сведения о среднесписочной численности работников за год и за месяц.

Формула и порядок расчета Высчитать среднесписочную численность сотрудников за 1 год можно, используя следующую формулу: х = у * 12 где х – среднесписочная численность сотрудников за 1 год; у – сумма среднесписочной численности рабочих за каждый месяц. При расчете всегда берется число 12, даже если индивидуальный предприниматель не работал целый год.

Онлайн журнал для бухгалтера

Формулы расчета среднесписочной численности Расчет среднесписочной численности организации не сильно сложен, он, тем не менее, иногда вызывает некоторые затруднения. Для этого рассмотрим пример расчета более детально. Среднесписочная численность сотрудников за календарный год рассчитывается на основе среднесписочной численности сотрудников за календарные месяцы. При этом необходимо суммировать 12 полученных показателей и разделить на 12, то есть: СрСЧ (год) = / 12 Что касается среднесписочной численности за месяц, то она высчитывается путем суммирования всех сотрудников, которые полностью отработали весь месяц и деления полученного результата на количество календарных дней.

Среднесписочная численность ип без наёмных работников

СХД сдают отчетность независимо от системы налогообложения, которую они применяют. Если в течение календарного года было создано предприятие, то за отчетный период они сдают форму 2 раза, после регистрации и по итогам года. ИП сдают 1 раз по итогам года в случае наличия наемных работников.

- 2017 г. за 2018 г.;

- 2018 г. за 2018 г.

Если ИП закрывает свою деятельность, то до даты закрытия он обязан сдать в налоговую и другие Фонды всю отчетность, в том числе и форму по ССЧ сотрудников, если она у него ненулевая. Подача отчета разрешена:

- на бумажном носителе в 2 экземплярах;

- по почте, заказным письмом с уведомлением;

- в электронном виде при наличии электронной подписи.

Если СХД предоставить неверные сведения, то налоговая не оштрафует, а за несвоевременную подачу предусмотрен штраф в размере 200 руб.

Среднесписочная численность ип с одним работником

Подается форма в ИФНС РФ, при этом, согласно вышеизложенному правилу, если у предпринимателя более 25 сотрудников, с которыми заключен трудовой договор, вся отчетность сдается в электронном виде. Если тружеников меньше, есть возможность сдать бланк в печатном виде. Можно предъявить форму прямо в окно в инспекции ФНС по месту регистрации, при этом специалист проверит ее заполнение.

Исправления при необходимости обычно допускается делать на месте. Если сдает бланк не предприниматель, потребуется доверенность. Также можно направить отчет по почте. Если печати у предпринимателя нет, что допускается, просто нужно указать этот факт.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter».

Среднесписочная численность ип с работниками

Если процедура регистрации юрлица прошла совсем недавно, то отчет отправляют до 20-го числа месяца, который идет после месяца открытия. Подробнее об этом см. «Когда сдавать отчет о среднесписочной численности за 2016 год». Что касается бизнесменов, то сведения о среднесписочной численности работников ИП подают при условии, что:

- стоят на учете в качестве нанимателя;

- используют наемный труд.

К ним предъявляют аналогичное требование по сроку (кроме правила следующего месяца после создания/реорганизации). Рассматриваемый отчет ИП сдают в ИФНС по месту жительства. Подсчет: включается ли ИП в среднесписочную численность Как правило, отчет составляют на основании табеля учета рабочего времени: суммируют количество присутствующих сотрудников за каждый рабочий день и полученный результат делят на количество календарных дней месяца.

Для расчета ССЧ за месяц наёмные сотрудники, которые трудились ПРД и НПРД, должны быть просуммированы: ССЧ (месячная) = ССЧ (месячная для ПРД) + ССЧ (месячная для НПРД) Подобные расчеты можно производить вручную, но для большей точности необходимо пользоваться специальным программным обеспечением. Если у ИП трудится 1–2 работника, то имеет смысл рассчитывать все вручную. Прочие детали работы с цифрами При расчетах за месяц, квартал или год обязательно какие-то цифры будут дробными. Законодатель разрешает их округлять, используя простые правила математики, например, когда после запятой стоит цифра: «5» или больше Округление необходимо сделать в большую сторону и превратить дробное число в целое (3,8 = 4). «4» или меньше Округление необходимо произвести в меньшую сторону и превратить дробное число в целое (3,4 = 3).